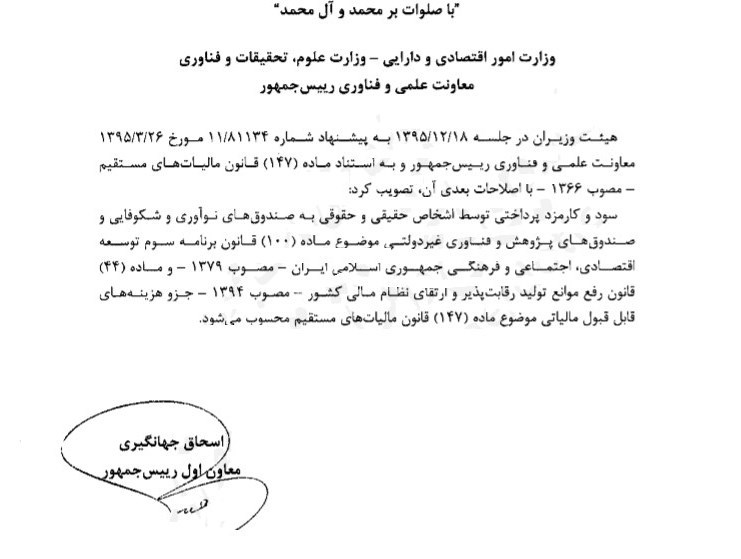

به گزارش خبرنگار اقتصادی باشگاه خبرنگاران پویا؛ هیئت وزیران درباره مالیات مربوط به وامهای اخذ شده از برخی صندوقهای حمایتی، تسهیلات جدیدی را تعیین کرده است. بر این اساس احتساب سود و کارمزد پرداختی توسط اشخاص حقیقی و حقوقی به صندوقهای نوآوری و شکوفایی و صندوقهای پژوهش و فناوری غیردولتی موضوع ماده (100) قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران و ماده (44) قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور، جزء هزینههای قابل قبول مالیاتی موضوع ماده (147) قانون مالیاتهای مستقیم هیات دولت به حساب میآید.

در ماده 44 قانون رفع موانع تولید آمده است، به منظور ایجاد زمینههای مشارکت و سرمایهگذاری بخش غیردولتی و حمایت کمی و کیفی از فعالیتهای پژوهشی و فناوری، بالاخص پژوهشها و فناوریهای کاربردی توسعهای، دولت مجاز است در تأسیس صندوقهای غیردولتی پژوهشی و فناوری موضوع ماده(100)قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران مصوب1379/1/17مشارکت کند.

دولت موظف به تقویت صندوقهای دولتی موجود میباشد و باید ترتیبی اتخاذ کند که این صندوقها مجاز به استفاده از وجوه اداره شده دستگاههای اجرائی و سود تسهیلات مالی باشند. اساسنامه صندوق جدیدالتأسیس و آیین نامه مشارکت بخش دولتی، نظام بانکی وبخش غیردولتی در تأمین منابع مورد نیاز آن، جایگاه سازمانی، اهداف و وظایف این صندوقها به پیشنهاد مشترک سازمان مدیریت وبرنامه کشور و وزارت علوم، تحقیقات و فناوری حداکثر ظرف مدت یکسال پس از تصویب این قانون به تصویب هیئت وزیران میرسد.

به گزارش تسنیم، بین درآمدها و هزینههای بنگاههای اقتصادی رابطه معکوسی وجود دارد، به این معنی که هرچه هزینه ها بیشتر باشد به همان میزان از درآمد ها کاسته میگردد. بر همین اساس تعدادی از فعالان اقتصادی می کوشند به منظور کاهش مالیات های خویش هزینه های خود را بیش از واقع در دفاتر و اسناد و مدارک نشان دهند. معمولا ماموران مالیاتی نیز با آگاهی از این موضوع در رسیدگی های خود، بیشتر توجه خویش را به مواردی معطوف می دارند که تاثیرکاهنده بر درآمدهای مودیان داشته باشد.قانون گذار برای حل و فصل اختلافات ایجاد شده در این موضوع و نیز آگاهی مودیان از هزینه های مورد قبول سازمان امور مالیاتی، فصل دوم از باب چهارم قانون مالیاتها را به هزینه های قابل قبول اختصاص داده است. عناوین و شرایط هزینه های قابل قبول از نظر قانون مالیاتهای مستقیم در مواد 148 الی 151 آن ذکر گردیده است.

انتهای پیام/