معافیت مالیاتی کمکی به توزیع عادلانه درآمد نمیکند + جدول

بر اساس یافتههای یک گزارش پژوهشی استفاده از ابزار معافیت در نظام مالیات بر ارزش افزوده برای کاهش ضریب جینی و عادلانهتر کردن توزیع درآمد چندان راهگشا نیست.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، مرکز پژوهشهای مجلس شورای اسلامی با انتشار گزارشی با عنوان «تأثیر اعطای معافیت های مالیاتی در نظام مالیات بر ارزش افزوده بر نابرابری و توزیع درآمد» به بررسی آثار معافیت های مالیاتی بر کاهش ضریب جینی و عادلانهتر کردن توزیع درآمد پرداخت و اعلام کرد: استفاده از ابزار معافیت برای تحقق این اهداف چندان راهگشا نیست و با توجه به تبعات متعدد و مهم اعطای معافیت های مالیاتی در نظام مالیات بر ارزش افزوده توصیه میشود که حتیالمقدور، دامنه معافیتها کاهش یابد.

براساس این گزارش، یکی از مهمترین اجزای قانون مالیات بر ارزشافزوده (مصوب سال 87)، فصل مربوط به معافیتها و نرخ صفر است که برخی از موارد معافیت با هدف کاهش بار مالیاتی دهکهای پایین درآمدی و خارج کردن اقلام اساسی مورد نیاز این خانوارها تعبیه شده بود. بیشتر معافیتها روی کالاهای اساسی اعطا شده بود که مهمترین آنها عبارتند از: محصولات کشاورزی فراوری نشده، دام و طیور زنده، آبزیان، مواد غذایی ضروری، شیرخشک کودکان، کتاب و مطبوعات، کالاهای همراه مسافر، دارو، خدمات درمانی و بهداشتی، خدمات بانکی و حملونقل مسافری، خدمات آموزشی و پژوهشی، اقلام با مصرف دفاعی، فرش دستباف و خوراک دام و طیور. همچنین صادرات کالاها و خدمات مشمول نرخ صفر میشود.

براساس بررسی های بازوی کارشناسی مجلس، لایحه مالیات بر ارزشافزوده در زمستان 1395 در مجلس اعلام وصول شده است و نهایتاً با اعمال تغییرات قابل ملاحظهای بهویژه «موسع نمودن فهرست معافیتهای مالیاتی» در اردیبهشت 1399 به تصویب مجلس رسید. از مهمترین تغییرات تصویب شده در حوزه معافیتهای مالیاتی میتوان به معافیتهای مصوب مرتبط با «مواد اولیه اصلی تولید فرش دستباف»، «صنایع دستی تولید داخل»، «خوراک دام و طیور »، «ماست»، «تخم ماکیان»، «خمیر کاغذ و کاغذ باطله»، «انواع شمش طلا اعم از تولید داخل و وارداتی»، «کلیه مراحل خدمات تهیه، تولید، پخش و عرضه فیلم، سریال، تئاتر و موسیقی»، «خدمات چاپ، انتشار، نشر و توزیع»، «آب مصارف کشاورزی»، «خدمات بازار سرمایه»، «خدمات انتشار نقلوانتقال سهام، حق تقدم و ...»، «خدمات آرامستانها»، «خدمات بیمههای زندگی، بیمههای محصولات کشاورزی، بیمه اجتماعی و درمان تکمیلی»، «خدمات حملونقل بار»، «خدمات ورزشی»، «خدمات اقامتی هتلهای سه ستاره و پایینتر و مهمانپذیرها»، «ارائه خدمات بستهبندی، انبارداری، شستشو، خشککردن و ... به محصولات کشاورزی» اشاره کرد.

در بخش «جمع بندی و پیشنهادهای سیاستی» گزارش مرکز پژوهشهای مجلس با اشاره به اینکه برخی از موارد مندرج در فهرست معافیتها در قانون مالیات بر ارزشافزوده (مصوب سال 87) با هدف کاهش بار مالیاتی دهکهای پایین درآمدی و خارج کردن اقلام اساسی مورد نیاز این خانوارها تعبیه شده، آمده است: «در این گزارش با تمرکز بر موضوع فوق، تأثیر اعطای این معافیتها بر بار مالیاتی هریک از دهکهای شهری و روستایی و شدت تنازلی بودن مورد بررسی قرار گرفت».

بازوی کارشناسی مجلس ضمن تشریح جزئیات بررسی های صورت گرفته، اعلام کرد: «دلالت سیاستی یافتههای این گزارش آن است که استفاده از ابزار معافیت برای کاهش ضریب جینی و عادلانهتر کردن توزیع درآمد چندان راهگشا نیست».

تبعات متعدد و مهم معافیت های مالیاتی در نظام مالیات بر ارزش افزوده

در گزارش این مرکز پژوهشی با تاکید بر اینکه از یکسو تعداد اقلام کالاها و خدمات معاف در قانون مالیات بر ارزشافزوده ایران، بیش از بسیاری کشورهاست و ازسوی دیگر، با توجه به پیامدهای نامطلوبی که معافیتها برای نظام مالیات بر ارزشافزوده ایجاد میکنند توصیه میشود که حتیالمقدور، دامنه معافیتها کاهش یابد، آمده است: «بدیهی است که موسع شدن فهرست کالاها و خدمات معاف موجب شکسته شدن حلقه مالیاتی میشود که اثری جز کاهش کارایی نظام مالیات بر ارزشافزوده، کاهش درآمدهای دولت از محل مالیات غیرمستقیم (و بهتبع آن کاهش توانایی در اجرای طرحهای سرمایهگذاری و ارائه خدمات عمومی)، از دست رفتن اطلاعات مؤدیان و چرخه کامل کالاها و خدمات، کاهش اطلاعات در دسترس برای وصول مالیات بر درآمد، افزایش احتمال بروز پدیده «مالیات آبشاری» و جلوگیری از اجتناب و فرار مالیاتی نخواهد داشت».

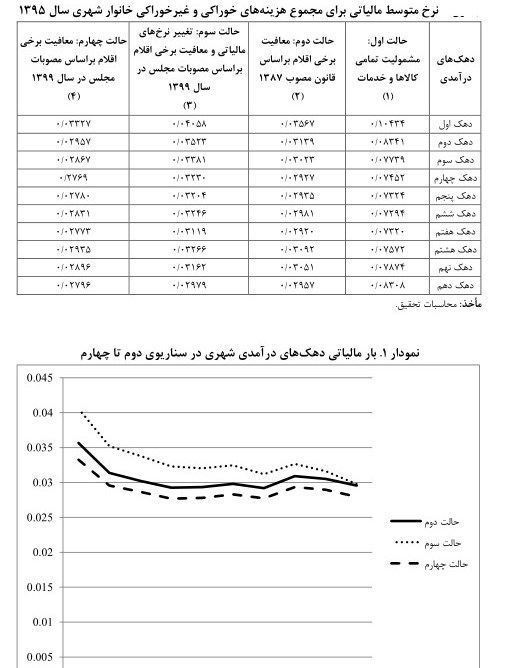

گفتنی است، با اعمال ساختار نرخ های مالیاتی تغییر یافته و گسترش دامنه معافیتها به موجب مصوبات سال 1399 مجلس در مقایسه با حالت اعمال ساختار مالیاتی بر اساس قانون مالیات بر ارزش افزوده سال 1387 نه تنها بار مالیاتی دهک های درآمدی پایین افزایش مییابد ، بلکه بر شدت تنازلی بودن مالیات بر ارزش افزوده نیز افزوده میشود.

مرکز پژوهش های مجلس با اشاره به ایرادات شورای نگهبان به مصوبه مجلس درباره لایحه مالیات بر ارزش افزوده و بازگشت این مصوبه به مجلس، اعلام کرد: «فرصت مناسبی فراهم است تا ضمن محدودتر کردن دامنه معافیتها که عملاً تأثیر چندانی بر کاهش نابرابریهای درآمدی ندارد، چارچوب منطقی برای اعطای معافیتها طراحی شود. مروری بر تئوریهای طراحی نظام بهینه مالیات بر ارزشافزوده و تجربیات کشورهای موفق مجری نظام مالیات بر ارزشافزوده حاکی از آن است که اعطای معافیتها درخصوص کالاها و خدماتی با آثار خارجی مثبت قابل ملاحظه (مانند خدمات آموزشی و خدمات حوزه سلامت)، کالاها و خدماتی که هزینههای تمکین و اجرایی بالایی به نظام مالیاتی کشور و مؤدیان وارد میکند (نظیر محصولات کشاورزی) و برخی کالاها و خدماتی که سهم بالایی در سبد هزینه دهکهای درآمدی پایین (مانند نان) دارد، لذا توصیه میشود که با مدنظر قرار دادن اصول فوقالذکر، بازنگری اساسی در فهرست معافیتهای مالیاتی صورت گیرد».

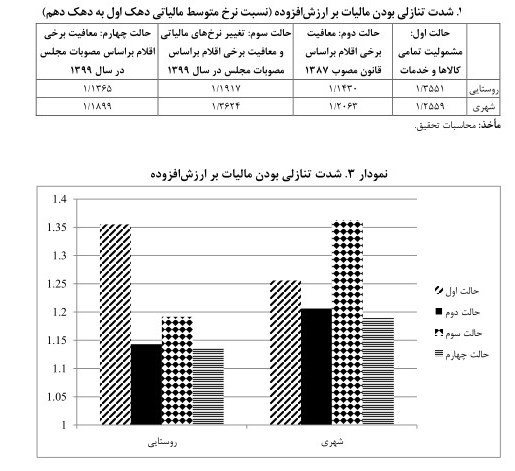

شدت تنازلی بودن مالیات بر ارزش افزوده نسبت به نرخ متوسط مالیاتی دهک اول به دهم در ادامه قابل مشاهده است.

انتهای پیام/