پرونده ویژه| رفع مسدودیت موقت کارتهای بانکی مهاجرین؛ صورت مسئله را پاک نکنید

هرچند در پی رسانهای شدن ماجرای مسدود شدن کارتهای بانکی مهاجرین، مدیران بانکی وعده حل مشکل را دادند و بطور موقت مشکلات استفاده از عابربانک برطرف شده است اما تکرار این چرخه پاک کردن صورت مسئله و نوعی توجیه قلمداد میشود.

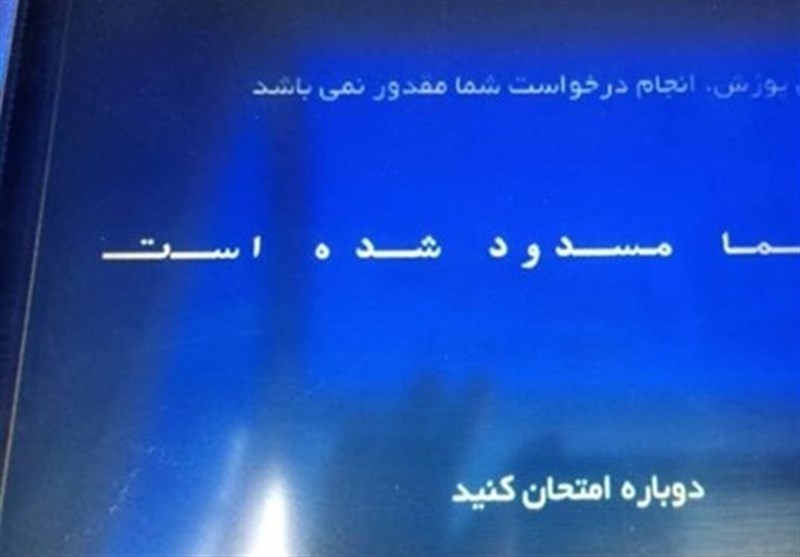

به گزارش دفتر منطقهای خبرگزاری تسنیم، هفته گذشته باز هم مهاجرین افغانستانی ساعات تلخی را در گیرودار پاندمی کرونا با سیستم بانکی کشور تجربه کردند؛ کارت عابر بانک بسیاری از آنان بدون اطلاع قبلی مسدود شد و در ادامه صفهای طویلی در برابر شعب برخی بانکها به ویژه در شهرها و مناطق مهاجرنشین شکل گرفت.

جدیدترین خبرها و تحلیلهای ایران و جهان را در کانال تلگرامی تسنیم بخوانید. (کلیک کنید)

در پی رسانهای شدن ماجرا، از سوی برخی مدیران بانکی وعده حل مشکلات مهاجرین داده شد و شورای هماهنگی بانکها نیز اعلام کرد که این مشکل ویژه اتباع غیرایرانی نیست و ایرانیهای فاقد کدشهاب را نیز شامل میشود، هرچند که بطور موقت این مشکل حل شده است اما تکرار چرخه مسدود شدن کارتهای بانکی مهاجرین، موضعگیری و سخنان مذکور پاک کردن صورت مسئله و نوعی توجیه برای کوتاهی قلمداد میشود، زیرا زمان زیادی از ابلاغ قانون مبارزه با پولشویی و احراز هویت مشتریان میگذرد.

جدیدترین خبرها و تحلیلهای ایران و جهان را در صفحه اینستاگرامی تسنیم بخوانید. (کلیک کنید)

پیشتر بسیاری از بانکها بدون اطلاع قبلی اقدام به مسدودسازی حسابهای بانکی مهاجرین کرده بودند که مشکلات به وجود آمده برای آنها کار را به پیگیری توسط سفارت افغانستان و وزارت امور خارجه کشانده بود و برخی مقامات در وزارت خارجه از گفتوگو با مقامات بانک مرکزی برای حل این مشکل خبرداده بودند، اما تکرار این عمل، این شائبه را به وجود میآورد که گویی نهادهای دخیل در این مسئله ملوک الطوایفی اداره میشوند و هر یک ساز خود را نواخته و مطابق سلیقه خود رفتار میکنند؛ که اگر این گونه نبود توجیهی برای تکرار این مسئله با وجود ابلاغیه بانک مرکزی برای رفع مشکل مهاجرین نبود.

در سیزدهم آذرماه سالجاری و در راستای حل این معضل، به نقل از مهدی محمودی، مدیرکل اموراتباع و مهاجرین خارجی وزارت کشور اعلام شد با توجه به مشکلات پناهندگان در خصوص استفاده از کارتهای عابر بانک و خدمات الکترونیکی، با پیگیریهای متعدد و جلسات کارشناسی با دستگاههای ذیربط از جمله بانک مرکزی و وزارت اقتصاد و دارایی، موضوع معتبر بودن کارت بانکهای اتباع خارجی برای آن دسته از اتباعی که دارای مدارک اقامتی معتبر میباشند، به کلیه بانکها و موسسات اعتباری ابلاغ گردید.

سفارت افغانستان نیز اعلام کرده بود در پی مراجعه و تماسهای تلفنی عدهای از مهاجرین محترم افغان مقیم ایران، مبنی بر مسدود شدن کارت های عابر بانک آنها طی روزهای اخیر، این سفارت با پیگیری موضوع فوق از مجاری دیپلماتیک با در میان گذاشتن این معضل با وزارت امور خارجه جمهوری اسلامی ایران و اداره کل امور اتباع و مهاجرین خارجی، موضوع را در اسرع وقت دنبال نموده است و پس از پیگیریها، مسئولین محترم جمهوری اسلامی ایران اظهار داشتند که طبق آخرین ابلاغیه بانک مرکزی، تمامی بانکها موظف هستند برای افغانهای دارای مدارک معتبر اقامتی، حساب بانکی افتتاح کرده و کارت عابربانک در اختیارشان قرار دهند.

در این میان، آنچه که متأسفانه مدیریت بانکهای کشور به آن توجه ندارند، مشکلاتی است که با اقدامات خلقالساعه آنان برای مشتریانشان به وجود میآید؛ البته اگر مشتریمداری آن هم از نوع مهاجرش برایشان جایگاهی داشته باشد.

چرا این گونه رفتار میشود؟

از همان بهمن سال 96 که مسدود شدن حسابهای مهاجرین کلید خورد و به دفعات تکرار شد و با گذشت سه سال همچنان تکرار میشود! بارها و بارها گلایه، شکوه و استمداد قانونی اقشار مختلف مهاجر نیز تکرار شد که چرا با کسانی که مطابق قوانین جمهوری اسلامی دارای اقامت قانونی، مجوز کار، مجوز تحصیل و... هستند، این گونه رفتار میشود؟!

کافی است مسئولین و مدیران کلان بانکی فقط تصور کنند که اگر برای خرید پیشپا افتادهترین مایحتاج روزمره که تهیه «نان» باشد، به دلیل مسدود شدن کارت بانکی با مشکل مواجه شوند، چه حالی به آنها دست میدهد؟! شاید این فرض، بسیار مضحک به نظر برسد، اما واقعیتی است که با مسدود شدن کارت عابربانک مهاجرین برای بسیاری از آنها اتفاق افتاده یا موارد مشابهی را تجربه کردهاند.

همسر یکی از شهدای مدافع حرم درباره مسدودسازی کارتهای بانکی مهاجرین در صفحه اینستاگرام خود نوشت: «دوشنبه تولد دخترم بود به اندازه کافی درگیر ذهنی داشتم که زینب دلتنگی پدرش رو داره؛ با محمدحسین رفتیم براش هدیه بخریم یک هدیه مناسب پیدا کردیم و زودتر هم می خوام خودم را خونه برسونم به خاطر زینب کارت میکشم یک بار دو بار فروشنده گفت کارتتون مسدود شده! کمترین کاری که آقای بانک میتونید انجام بدید این هست که قبلش یک پیام بفرستید که کارتتون قرار مسدود بشه».

این اتفاق تلخ نمونهای از هزاران موردی است که با یک کوتاهی در اجرای یک فراخوان ساده به وجود میآید و اضافه کنید، مشکل در پرداخت هزینه مراکز درمانی، پرداخت اجارهخانه، پرداخت هزینه ایاب و ذهاب، پرداخت هزینه دانشگاه، خریدهای روزانه و... را در پی اقدامات فوری و بدون ضابطه بانکها.

بماند که در پی شیوع بیماری کرونا برای تمامی مردم ـ مهاجر و غیر مهاجر ـ وابستگی به استفاده از خدمات الکترونیک برای تمامی افراد جامعه ـ مهاجر و غیرمهاجرت بیشتر شده و در بسیاری از موارد افراد ملزم به استفاده از کارتهای عابربانک هستند و مراودات اقتصادی با پول نقد به کمترین حدممکن رسیده است.

اما مشکل از کجا سرچشمه گرفته است؟

بهمن ماه 1396 بانکها از طریق مسدود کردن حسابهای بانکی، محدودیت تراکنش، ابطال و عدم صدور کارتهای عابر بانک جدید و الزام و محدودیت استفاده از خدمات بانکی توسط دفترچه بانکی، آغاز مشکلات جدی بانکی را برای مهاجرین رقم زدند که توجیه این کار هم اجرای قانون مبارزه با پولشویی عنوان میشد.

در تاریخ 14 دیماه 1395 شورای پول و اعتبار، «دستورالعمل اجرایی افتتاح حساب سپرده ریالی برای اشخاص خارجی» را در ١٧ ماده و ٣ تبصره تصویب کرد. در این دستورالعمل اشخاص خارجی به 4 دسته کلی تقسیم شده بودند: اشخاص خارجی حقیقی مقیم و غیرمقیم و اشخاص خارجی حقوقی مقیم و غیرمقیم. در این دستورالعمل آن دسته از مهاجران حاضر در ایران که دارای پروانه اقامت دایم، دفترچه پناهندگی یا کارت آمایش هستند، اشخاص خارجی مقیم تعریف شده بودند. آن دسته از مهاجران حاضر در ایران که دارای گذرنامه هستند نیز اشخاص خارجی غیرمقیم تعریف شده بودند. مطابق این دستورالعمل اشخاص مقیم حق داشتند حساب سپرده قرضالحسنه جاری بدون دستهچک، حساب سپرده قرضالحسنه پسانداز و حساب سپرده سرمایهگذاری مدتدار افتتاح کنند. اشخاص غیرمقیم نیز حق داشتند با حضور در موسسه اعتباری و ارایه گذرنامهشان حساب قرضالحسنه پسانداز و حساب سپرده سرمایهگذاری مدتدار افتتاح کنند.

اما دستورالعملی که باعث اختلال در زندگی روزمره مهاجران حاضر در ایران شده است، «دستورالعمل چگونگی شناسایی مشتریان خارجی موسسات اعتباری» است. این دستورالعمل بهمنظور مبارزه با پولشویی و جلوگیری از تأمین مالی تروریسم در تاریخ ١٢ دیماه سال 1390 در شورایعالی مبارزه با پولشویی به تصویب رسیده است.

با یادآوری و تأکید بانک مرکزی به بانکها در مورد این دستورالعمل، کارت بانکی بسیاری از مهاجران مسدود و صدور کارت بانکی و هرگونه خدمات الکترونیک بانکی به آنها متوقف شد، بانکها از صدور و تمدید کارتهای بانکی مهاجران دارای کارت آمایش خودداری کرده و برای تعیین تکلیف حسابهای آنها کارتهای بانکی را نیز بدون اطلاع قبلی مسدود کردند. بعد از فراگیری کد شهاب در شبکه بانکی نیز مشتریانی که اطلاعات هویتی ناقصی داشته باشند کد شهاب نیز نخواهند داشت و این بستر دیگری را برای مسدود شدن حساب مهاجرین فراهم ساخته است و هر از گاهی شاهد ایجاد مشکلات بسیار زیاد برای مهاجرین با اقدام بانکها برای اجرایی کردن مصوبات مذکور هستیم.

بدیهیترین سخن، حرکت بر مدار قانون و احترام به آن از سوی تمام افراد جامعه است که جامعه مهاجر را نیز شامل میشود. لذا این یادداشت در مورد میلیونها مهاجری است که علیرغم پایبندی به قوانین جمهوری اسلامی بر اثر رفتار غیرحرفهای بانکها دچار مشکل میشوند و اعتراضشان هم به جایی نمیرسد و رابطه آنها با برخی ادارات از جمله بانکها فقط رابطهای یک طرفه و به نفع بانکها تعریف شده است؛ چه اینکه در برابر مشکلات آنها کسی خود را پاسخگو نمیداند و به ازای مراودات مالی آنها که کمک به چرخه اقتصاد کشور است، هیچ تسهیلاتی را هم دریافت نمیکنند که هیچ، بلکه سرمایههایشان هر از چندگاهی بلوکه میشود؛ همانند آنچه که بر سر اموال و داراییهای کشورمان در بانکهای خارجی آمده است و ما آن را به حق، اقدام خصمانه میدانیم، اما در برابر مهاجرین آن را پیادهسازی قانون نامگذاری میکنیم!

چقدر زمان برای حل مشکل نیاز بود؟

سؤال این است که برای پیادهسازی یک دستورالعمل بانکی و تکمیل اطلاعات هویتی مشتریانی که هم آمارشان مشخص است و هم وضعیت اقامت قانونی آنها، چه بازه زمانی مورد نیاز است؟

به راستی پس از گذشت 9 سال از زمان تصویب قانون مبارزه با پولشویی هنوز هم باید شاهد مشکلآفرینی برای بخشی از افراد جامعه به بهانه پیادهسازی یک قانون باشیم؟

ادعای پاسخگویی به مشتریان در بیانیه بانکها به وضوح مشاهده میشود؛ عطف به این ادعا آیا بانکهایی که مشکلات فراوانی را برای مشتریان مهاجر خود فراهم کرده و میکنند پاسخگو خواهند بود که چرا از ارسال یک پیامک هشدار هم در قبال آنها کوتاهی کرده و میکنند؟

بهتر نبود به جای بازی با روح و روان مهاجرینی که پس از نزدیک به چهار دهه حضور فعال و مثمر ثمر در جمهوری اسلامی هنوز با مشکلات مختلفی مواجه هستند، مدیران بانکی با کمترین هزینه و با ارسال یک پیامک یا زیرنویس در شبکه خبر یا استفاده از دیگر رسانهها، حجت را بر آنان تمام میکردند و سپس در یک بازه زمانی یک یا دو ماهه اقدام به مسدود کردن حساب کسانی که اعتنایی به قانون نداشتند، میکردند؟!

بانکهای کشور که خود را متعهد به رعایت اصول حرفهای و قانونی، متعهد به رعایت اصول مشتری محوری و پاسخگویی، متعهد به شفافیت و صداقت و متعهد به ارزشآفرینی برای کلیه ذینفعان میدانند و در منشور اخلاقیشان جلب رضایت مشتری در محیطی آرام و آراسته و رسیدگی به شکایت ایشان با بردباری و روییگشاده از اصول اصلی کسب و کارشان درج شده است و احترام به حقوق مشتریان، رعایت عدالت در ارائه خدمات به مشتریان و رعایت صراحت، شفافیت و صداقت در تعامل مشتریان را جزو حقوق مشتریان برشمردهاند، اگر داوری با خود مدیریت بانکها باشد، نسبت به پیادهسازی موارد فوق در قبال مشتریان مهاجر چه نمرهای را به خود خواهند داد؟

به نظر میرسد پایان دادن به مشکلات مهاجرین با بستن کارتهای عابر بانک که بعد از چهار دهه! حضور دیگر جزئی از این جامعه شدهاند کمی همت و تدبیر میخواهد، نه پاک کردن صورت مسئله.

انتهای پیام/.