ابلاغ با تاخیر ضوابط اجرایی یک حکم مالیاتی بودجه ۱۳۹۹

رئیس کل سازمان مالیاتی کشور، ضوابط اجرایی موضوع بند (ب) تبصره (۶) قانون بودجه سال ۱۳۹۹ کل کشور را ابلاغ کرد.

به گزارش خیرنگار اقتصادی خبرگزاری تسنیم، امید علی پارسا در بخشنامه ای به ادارات کل امور مالیاتی کشور ضوابط اجرایی موضوع بند (ب) تبصره (6) قانون بودجه سال 1399 کل کشور را ابلاغ کرد.

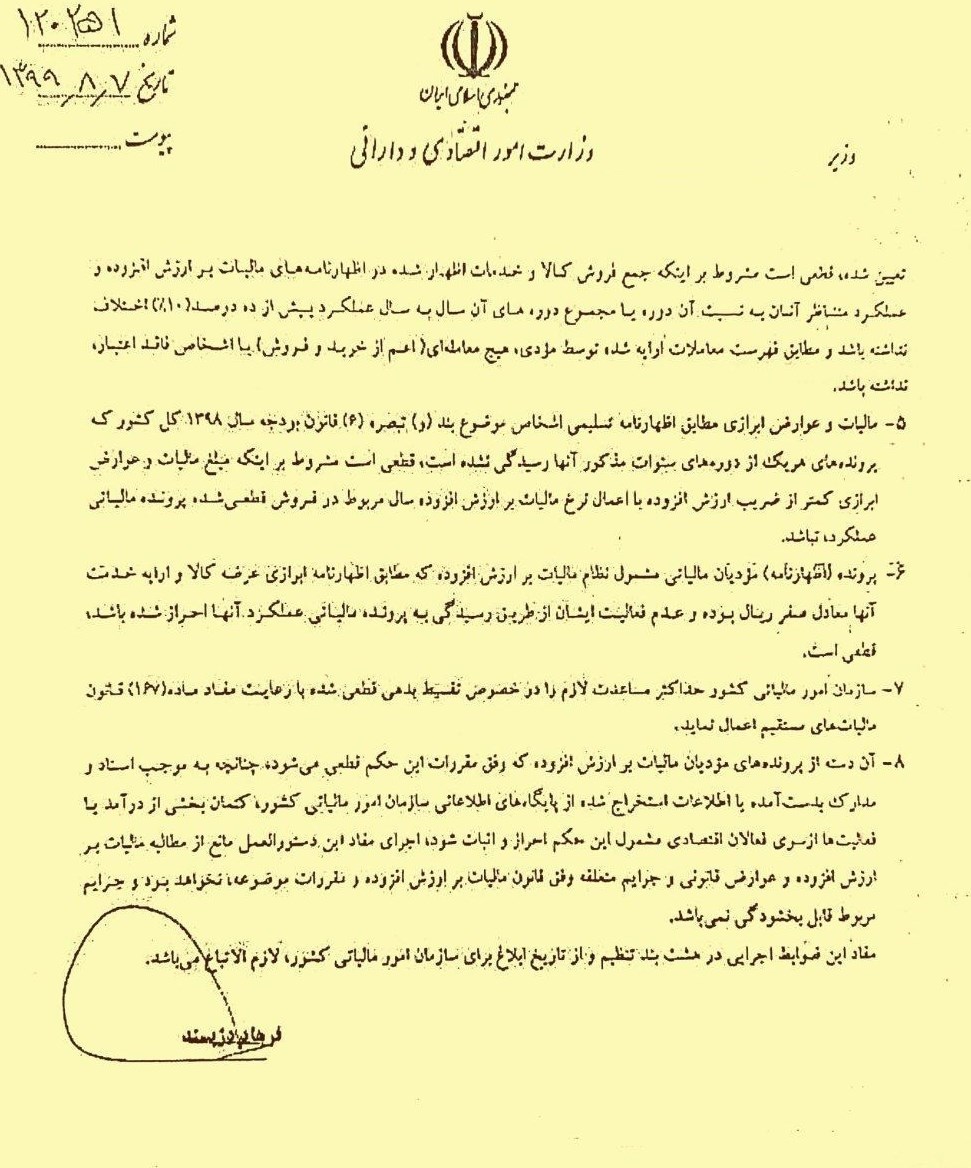

در این بخشنامه آمده است، ضوابط اجرایی موضوع بند (ب) تبصره (6) قانون بودجه سال 1399 کل کشور به شماره 120251 مورخ 1399/8/7 که به تصویب وزیر امور اقتصادی و دارایی ریسده است برای اطلاع و بهرهبرداری ارسال میشود. اوراق قطعی مالیات بر ارزش افزوده سنوات 1387 تا 1395 مودیانی که حائز شرایط ضروابط اجرایی مذکور بودهاند به طریق سیستمی و از طریق سامانه مالیات بر ارزش افزوده تولید و در دسترس ادارات امور مالیاتی قرار گرفته است. ادارات امور مالیاتی صرفا موظفند تا پایان سال جاری نسبت به صدور اوراق قطعی مذکور اقدام نمایند.

گفتنی است، چند ماه قبل (اوایل آبان ماه )وزیر اقتصاد دستور العمل مربوط به بند مذکور را به سازمان مالیاتی ابلاغ کرده بود.

در ابلاغیه وزیر اقتصاد آمده است، در اجرای حکم بند (ب) تبصره (6) قانون بودجه سال 1399 کل کشور مقرر میدارد: «به وزارت امور اقتصادی و دارایی (سازمان امور مالیاتی کشور) اجازه داده میشود ظرف مدت یک سال بخشی از پروندههای مودیان مالیات بر ارزش افزوده دوره های سنوات 1387 تا 1395، که اظهارنامههای خود را در موعد مقرر تسلیم نموده و تاکنون مورد رسیدگی قرار نگرفتهاند، با توجه به ضوابطی (از جمله نحوه انتخاب) که به پیشنهاد سازمان امور مالیاتی کشور ظرف مدت یک ماه بعد از ابلاغ قانون تهیه میشود و به تصویب وزیر امور اقتصادی و دارایی میرسد، بدون رسیگدی قطعی نماید.»

ضوابط اجرایی حکم فوق به منظور تسریع در قطعیسازی پروندههای مالیات بر ارزش افزوده و تعیین تکلیف وضعیت مالیاتی مودیان، برای اجرای ابلاغ میشود:

1- فعالان اقتصادی مشمول ثبتنام در نظام مالیات بر ارزش افزوده اعم از اشخاص حقیقی و حقوقی که اظهارنامه مالیات بر ارزش افزوده خود را در مهلت مقرر تسلیم سازمان امور مالیاتی کشور نمودهاند، به جز موارد مصرح در جزءهای (الف) و (ب) این بند به ترتیب ذیل مشمول حکم فوق میباشند؛

الف) مودیانی که در سامانه اعتبارسنجی مودیان، به عنوان مودیان فاقد اعتبار اعلام شدهاند.

ب) مودیانی که در اظهارنامه مالیات بر ارزش افزوده تسلیمی، بستانکاری مالیاتی ابراز نمودهاند.

3- مودیانی که مالیات و عوارض ابرازی پرداخت شده مطابق اظهارنامههای مالیات بر ارزش افزوده آنها تا سقف یکصد میلیون ریال (100000000 ریال) برای هر دوره بوده، قطعی است مشروط بر اینکه درآمد ابرازی ناشی از عرضه کالا یا ارائه خدمت در اظهارنامه تسلیمی کمتر از هشتاد درصد(80 درصد) فروش/درآمد قطعی شده در رسیدگی به پرونده مالیاتی عملکرد متناظر آنان به نسبت آن دوره یا مجموع دورههای آن سال به سال عملکرد حسب مورد نباشد.

مالیات و عوارض ابرازی کلیه صاحبان مشاغل موضوع بند (الف) ماده (95) قانون مالیاتهای مستقیم اصلاحی مورخ 1380/11/27 و همچنین کلیه اشخاص حقوقی که درآمد مشمول مالیات عملکرد آنها ضمن قبولی دفاتر از طریق رسیدگی به اسناد و مدارک به مبلغ حداقل یکصد میلیون رسال (100000000 ریال)، و حداکثر هشت میلیارد ریال (8000000000)، تعیین شده قطعی است مشروط بر اینکه جمع فروش بیش از 10 درصد اختلاف نداشته باشد.

انتهای پیام/