به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، اجرای نظام حسابداری بهای تمام شده و بودجه ریزی مبتنی بر عملکرد نیازمند ساز و کار اجرایی مشخص از سوی سازمان برنامه و بودجه و دیوان محاسبات کشور برای تصمیم گیری اقتصادی و ارزیابی مسئولیت پاسخگویی عمومی است.

در نظام مالیه عمومی ایران ؛ دستورالعمل قیمت تمام شده خدمات عمومی در مفاد آیین نامه اجرایی ماده (16) قانون مدیریت خدمات کشوری ملحوظ گردیده است ؛ دستگاههای اجرایی موضوع ماده 5 قانون خدمات کشوری نظیر وزارتخانه ها ، موسسات دولتی (دانشگاهها و سایر موسسات ) ، نهادهای عمومی غیردولتی و شرکتهای دولتی موظفند با استفاده از روشها و فناوریهای مناسب نسبت به تعیین قیمت تمام شده فعالیتها و خدمات واحدهای مجری مورد تایید کارگروه تحول اداری خود را با تعیین شاخص ها ، استانداردها و سازوکارهای نظارتی برای کنترل کمیت وکیفیت فعالیتها طی تفاهم نامه بین دستگاه اجرایی اصلی (عملیاتی) و واحد مجری (فرعی) و براساس موافقتنامه های ابلاغی از سوی سازمان برنامه و بودجه کشور اقدام نمایند .

نکات قابل توجه درآئین نامه اجرایی قیمت تمام شده:

- سازمان برنامه و بودجه موظف است صددرصد مبلغ تفاهم نامه های واحد مجری را در قالب سقف تخصیص اعلام شده در موعد مقرر صادر نماید .

- هزینه پرسنلی ، مصرفی ، تعمیر و نگهداری ، هزینه اموال و سرمایه ای در محاسبه قیمت تمام شده مدنظر قرار می گیرد.

- واحد مجری با درخواست ذیحساب یا مسئول امورمالی دستگاه اجرایی، حساب دولتی دارای استقلال مدیریتی، اداری و مالی با رعایت مفاد ماده 36 قانون محاسبات عمومی برای انجام عملیات دریافت و پرداخت و حسابداری افتتاح می نماید.

- واحدهای مجری موظفند براساس ضوابط کارگروه تحول اداری دستگاه اجرایی ، تمامی حقوق و مزایای کارکنان رسمی ، پیمانی ، قراردادی و سایر نیروهای خود را در قالب قوانین و مقررات پرداخت نمایند .

با توجه به رویکرد اصلاحات نظام مالیه عمومی ، کلیه حقوق و مزایای کارکنان دولت را صرفاً از طریق خزانه داری کل و با سازوکار پرداخت مستقیم به ذینفع و درخواست وجه دستگاه اجرایی اصلی (عملیاتی) امکان پذیر خواهد بود .

گزارش تفریغ بودجه دیوان محاسبات کشور درخصوص مفاد بند ج تبصره 19 ماده واحده قانون بودجه سال 1400 کل کشور نیز تاکید براجرای حسابداری بهای تمام شده و بودجه ریزی مبتنی برعملکرد دارد که از 1109 دستگاه اجرایی مشمول ، 540 دستگاه اجرایی نسبت به انعقاد تفاهم نامه واحدهای مجری اقدامی انجام نداده اند . ( حدود50 درصد )

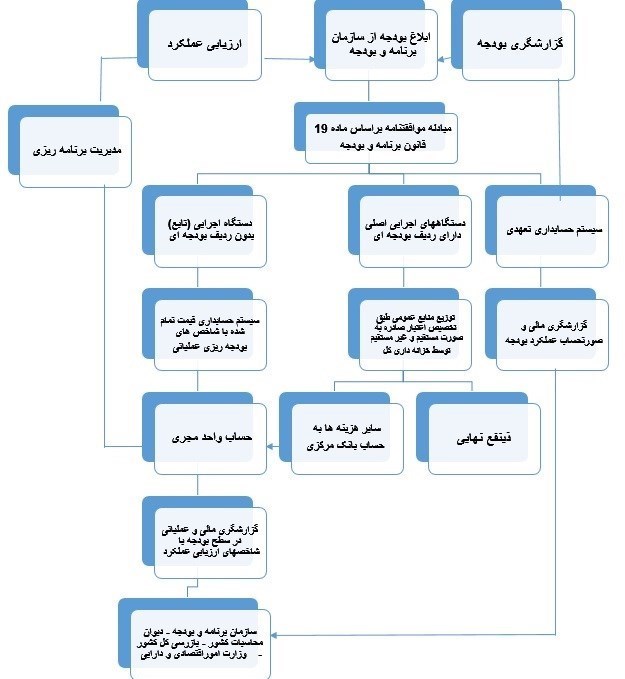

براساس تبصره ذیل ماده 4 آئین نامه اجرایی تبصره قانونی فوق الاشاره ، اختیارات و مسئولیتهای انجام تشخیص ، تعهد ،تسجیل و حواله مطابق تبصره (1) ماده 53 قانون محاسبات عمومی کشور، حسب مورد با واحد مجری خواهد بود ؛ واحد مجری ، کلیه اعتبارات دریافتی خود را درسامانه حسابداری به صورت جداگانه به گونه ای بایستی نگهداری کند که امکان گزارشگری رویدادهای مالی به صورت مجزا وجود داشته باشد ؛ واحدهای مجری نیز موظفند حقوق و مزایای کارکنان رسمی ، پیمانی و قراردادی خود را معطوف به عملکرد و کارآیی آنها محاسبه و منطبق با مقررات فعلی پرداخت کنند .(پاسخگویی عمومی )

تمامی دستگاههای اجرایی مکلفند در سال 1400 نسبت به هزینه یابی خروجی ها ( کالا یا خدمات ) و تکمیل و استقرار کامل سامانه حسابداری قیمت تمام شده که اطلاعات ورودی آن از تبادل داده های سایر سامانه های دستگاه اجرایی استخراج می گردد ، مطابق با سیستم حسابداری تعهدی به تفکیک هزینه حقوق و دستمزد مستقیم ، هزینه های نیروی انسانی غیر مستقیم و هزینه های مراکز فعالیتهای پشتیبانی (تسهیم هزینه های مشترک ) به طور مجزا به منظور ارزیابی ، پاسخگویی عمومی و گزارشگری مالی اقدام نمایند .

وظایف قانونی متولیان اجرای بودجه ریزی مبتنی بر عملکرد :

- سازمان برنامه و بودجه موظفند تخصیص اعتبار را متناسب با تحقق خروجی ها و ارزیابی شاخص های عملکرد پس از تصویب در کمیته تخصیص اعتبار موضوع ماده 30 قانون برنامه و بودجه کشور ابلاغ نمایند .

- دستگاه اجرایی (اصلی و مجری) موظفند ضمن تفکیک مصارف عمومی خود در قالب هزینه های مستقیم و غیرمستقیم ، نسبت به استقرار سیستم حسابداری بهای تمام شده خود با قابلیت تبادل برخط اطلاعات بین سامانه های اداری و مالی ، هزینه یابی خروجی ها را نیز از طریق سامانه یکپارچه بودجه ریزی مبتنی برعملکرد ( برنامه ریزی ، هزینه یابی و مدیریت عملکرد) استخراج گردد . (گزارشگری مالی و پاسخگویی عمومی)

- وزارت امور اقتصادی و دارایی ، پرداخت اعتبارات هزینه ای خود را مطابق تخصیص سازمان برنامه و بودجه در انطباق با منابع براساس برنامه های اجرایی پرداخت نماید .

- سازمان اموراستخدامی کشور ، سازمان برنامه و بودجه و وزارت اموراقتصادی و دارایی مسئولیت نظارت براجرای این آئین نامه را برعهده دارند .

نکته قابل تامل در این موضوع ، عدم ارائه ساز و کار اجرایی و گزارشگری مالی از سوی متولیان نظام مالیه عمومی خصوصاً سازمان برنامه و بودجه میتوان اشاره نمود ؛ باتوجه به گزارش تفریغ بودجه متاسفانه سازمان برنامه و بودجه در سال 1400 نسبت به ارائه چهارچوب مشخص برای شناسه گذاری و استاندارد نمودن بودجه ریزی برای رصد مخارج دولتی در راستای جز سوم بند ز تبصره 19 قانون بودجه سال 1400 اقدام موثری انجام ندادهاند ؛ لذا در راستای مدیریت حسابداری و گزارشگری مالی ، امکان ارائه گزارش عملکرد مطابق تقسیمات بودجه ای و نظام حسابداری واحدهای مجری نیز عملاً امکان پذیر نبوده است .

نکات قابل توجه در آئین نامه اجرایی بند الف تبصره 19 قانون بودجه سال 1401

- دستگاههای اجرایی اصلی مکلفند حداکثر تا پایان اردیبهشت ماه سال جاری نسبت به تنظیم تفاهم نامه با دستگاههای اجرایی تابع خود در چهارچوب مفاد موافقتنامه و دستورالعمل ابلاغی بر اساس نظام قیمت تمام شده برای خروجی کالا یا خدمات و طرحهای تملک دارائیهای سرمایه ای اقدام نمایند.

- سازمان برنامه و بودجه مکلف است اعتبارات توزیع شده توسط دستگاه اجرایی اصلی به زیر مجموعه خود (تابع) را متناسب با خروجی ها و پیامدهای مورد انتظار تا پایان شهریور ماه به کمیسیون برنامه و بودجه و محاسبات و دیوان محاسبات کشور ارسال نمایند. (پاسخگویی عمومی– عنصر پاسخ خواه ، hold to account)

- دستگاههای اجرایی (تابع) موظفند به منظور تدوین مستندات لازم برای نظارت مالی و عملیاتی مراجع قانونی ذیصلاح (سازمان برنامه و بودجه ، دیوان محاسبات کشور ، سازمان بازرسی کل کشور و وزارت امور اقتصادی و دارایی ) ، موافقتنامه های اعتبارات هزینه ای را حداکثر تا پایان مرداد ماه و اعتبارات تملک دارائیهای سرمایه ای خود را حداکثر تا پایان شهریورماه در قالب طبقه بندی نظام آمارهای مالی دولت و شاخص های ارزیابی عملکرد و خروجی تنظیم و با تایید دستگاه اجرایی اصلی با سازمان مبادله نماید . ((مدیریت حسابداری و گزارشگری مالی ، مدیریت حسابرسی و نظارت مالی))

- دستگاههای اجرایی مشمول ماده یک قانون احکام دائمی برنامه توسعه کشور (دانشگاهها و موسسات اموزشی و پژوهشی) مکلفند موافقتنامه بودجه تفصیلی خود را پس از تصویب هیات امنا در قالب فرم و الگوی تعیین شده به سازمان برنامه و بودجه ارسال کنند.

- تخصیص و پرداخت حقوق و مزایای مستمر به دستگاههای اجرایی (تابع) بر اساس ساز و کار اجرایی پرداخت مستقیم به ذینفع نهایی موضوع جزء (1) بند الف تبصره 20 قانون و آئین نامه اجرایی آن در راستای استقرارکامل سیستم یکپارچه مدیریت مالی بخش عمومی دولت امکان پذیر می باشد

چارچوب مسئولیت پاسخگویی مالی و عملیاتی سیستم حسابداری قیمت تمام شده موضوع آئین نامه اجرایی بند الف تبصره 19 قانون بودجه سال جاری به شرح زیر است:

نتیجه گیری:

با حذف ردیفهای بودجه ای دستگاه اجرایی (تابع) و عدم پذیرش مسئولیت مقامات مالی و اجرایی آن به دلیل عدم تعیین ساز وکار اجرائی مشخص و معین برای مباحث مرتبط با حسابداری و گزارشهای مالی عملاً ارزیابی عملکرد در راستای بودجه ریزی عملیاتی اتفاق نخواهد افتاد و هدف اصلی اصلاح ساختار نظام بودجه ریزی نیز به دلیل عدم ابلاغ دستورالعمل چگونگی نظارت و ارزیابی عملکرد و پاسخگویی عملیاتی محقق نمی گردد.

آنچه نمایندگان محترم مجلس شورای اسلامی از متولیان نظام برنامه ریزی و بودجه بندی برای ایفاء ارزیابی مسئولیت پاسخگویی مالی و عملیاتی بایستی دنبال نمایند؛ ابلاغ سازو کار اجرایی نحوه هزینه کرد و توزیع منابع عمومی مطابق با نظام حسابداری قیمت تمام شده و استانداردهای حسابداری بخش عمومی و تعیین تکلیف نحوه رسیدگی به عملکرد مالی دستگاههای اجرایی (تابع) و اصلی توسط دیوان محاسبات کشور به منظور تهیه گزارش تفریغ بودجه کل کشور و پاسخگویی مسئولین نظام اجرایی به مجلس شورای اسلامی است.

اگر از سال 1389 با ابلاغ آئین نامه اجرایی ماده 16 قانون مدیریت خدمات کشوری و یا از سال شروع استقرار نظام حسابداری تعهدی براساس ماده 26 قانون برخی از مواد به قانون تنظیم بخشی از مقررات مالی دولت (الحاقیه شماره 2) در سال 1394 و یا حتی در دوسال اخیر سالهای 1400-1401 با توجه به نظام مدیریت مالی دولت (PFM)که از مدیریت بودجه شروع شده تا گزارشگری مالی و حسابرسی عملیاتی خاتمه می یابد؛ با دقت در روشهای مورد عمل نظام مالی و بودجه عمل می گردید. قطعاً در امر گزارشگری مالی نیز یرای تحلیل های اقتصادی منطقی و تصمیم گیری مقامات اجرایی موثر واقع می شد.

براین اساس ، سازمان برنامه و بودجه به عنوان سکاندار مدیریت بودجه و پیش نیاز مباحث مرتبط با گزارشگری مالی باید با دقت و ملاحظات خاص ، با ارائه تحلیل های اقتصادی ؛ نسبت به استقرار سیستم یکپارچه مدیریت مالی دولت اقدام نماید.

متاسفانه 4 ماه از سال جاری بیشتر باقی نمانده و برای اجرایی شدن اهداف نظام مالیه عمومی مندرج در آئین نامه اجرایی بند ه تبصره 19 قانون بودجه هنوز اقدام موثری حتی برای تشکیل شورای راهبری اجرایی شدن سیستم یکپارچه مدیریت اطلاعات مالی دولت انجام نپذیرفته است لذا انتظار می رود سازمان برنامه و بودجه و دیوان محاسبات کشور با عزم ملی و با پیگیری ویژه نسبت به اجرایی شدن اصلاحات نظام مالیه عمومی اهتمام ورزید.

تشکیل شورای راهبری خبرگان برای استقرار نظام مدیریت مالی دولت و ساز وکار اجرایی نحوه هزینه کرد و توزیع اعتبارات بخش عمومی متناسب با دستورالعمل اجرایی بند الف تبصره 19 قانون بودجه سال جاری برای افزایش سطح مسئولیت پاسخگویی از ضروری ترین اقدام سازمان برنامه و بودجه می باشد که بایستی با دقت نظر متولیان نظام بودجه ریزی انجام گردد .

مع الوصف می توان نتیجه گرفت که اجرای حسابداری بهای تمام شده و بودجه ریزی عملیاتی عملاً تا پایان سال طبق روال گفته شده انجام پذیرنخواهد بود و ضرورت دارد متولیان نظام برنامه ریزی و بودجه بندی در این خصوص اقدام موثر و ویژه ای انجام دهند .

مقامات دولت از جمله معاون محترم اول رییس جمهور و سازمان برنامه و بودجه کشور در کنار نهادهای نظارتی نظیر دیوان محاسبات کشور و بایستی دقت لازم در این خصوص انجام دهد تا بتوان از بالاترین دستگاههای اجرایی کشور در زمینه عملکرد مالی ایشان در حوزه بند دال تبصره 19 قانون بودجه سالجاری در خصوص شناسایی کامل عناصر صورتهای مالی پاسخگویی نمود و همچنین حسابرسی صورتهای مالی ایشان نیز چگونه بدون ساز و کار اجرایی حسابداری بهای تمام شده و بودجه ریزی عملیاتی توسط مراجع نظارتی انجام پذیر گردد.

پیشنهاد می شود:

با ورود معاون اول رییس جمهور و دستور اکید به سازمان برنامه و بودجه کشور موارد ذیل با هماهنگی دیوان محاسبات کشور مدیریت شود:

تکلیف دستگاههای اجرایی فرعی و اصلی در خصوص دریافتها و پرداختهای عملکرد مالی

تکلیف حساب دولتی داشتن یا نداشتن دستگاههای اجرایی فرعی با توجه که همچنان تحت عنوان دستگاه اجرایی فعالیت می کنند.

نحوه گزارشگری مالی و توزیع اعتبارات از دستگاه اصلی به فرعی مشخص گردد .

گزارشگری مالی دوماه ابتدای سال که به شیوه سال قبل انجام شده است تعییین تکلیف گردد .

مراکز آموزشی و پژوهشی که در راستای آیین نامه مذکور فاقد ردیف بودجه ای شدند با توجه به آیین نامه مالی و معاملاتی خود چگونه عمل کنند .

انتهای پیام/