به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، مفهوم تأمین مالی زنجیره تأمین در سالهای اخیر بهعنوان یکی از رویکردهای نوین برای بهبود جریان نقدینگی در بنگاهها و کاهش هزینههای تأمین مالی مطرح شده است. در این چارچوب، ابزارهای متنوعی برای ایجاد ارتباط میان خریداران، فروشندگان و نهادهای مالی توسعه یافتهاند که «فاکتورینگ معکوس» از جمله نمونههای پرکاربرد در بسیاری از کشورهاست. در این روش، خریدار اصلی که از اعتبار بالاتری برخوردار است، بهعنوان نقطه شروع فرآیند وارد تعامل با نهاد مالی میشود و این نهاد نیز بر پایه اعتبار خریدار، منابع مورد نیاز تأمینکنندگان را فراهم میکند. چنین سازوکاری میتواند علاوه بر تقویت اعتماد میان فعالان زنجیره، فشار مالی را از دوش تأمینکنندگان کوچک بردارد.

در ایران، «اوراق گام» بهعنوان ابزاری در ذیل همین سازوکار طراحی و اجرایی شد تا به گردش اعتبار در زنجیرههای تولید کمک کند. با این حال، تجربه عملیاتی آن در سالهای اخیر نشان داده که فاصله معناداری میان اهداف اولیه و واقعیتهای بازار وجود دارد. رشد انتشار اوراق گام در سال 1401 بیشتر ناشی از جذابیتهای معافیتی و امکان تنزیل در بازار سرمایه بود تا نقشآفرینی در زنجیرههای تأمین. از سوی دیگر، محدودیتهای فنی، عدم رقابتپذیری با ابزارهایی چون اعتبارات اسنادی داخلی، نبود امکان توثیق در نظام بانکی و آشنایی ناکافی بانکها و بنگاهها با این ابزار، موجب شده اوراق گام کمتر در مسیر اصلی خود یعنی تسهیل تأمین مالی زنجیرهای قرار گیرد.

در ادامه به مفهوم و روشهای «تأمین مالی زنجیره تأمین» با تمرکز بر تجربه روش «فاکتورینگ معکوس» خواهیم پرداخت. همچنین به نقد و بررسی «عملکرد اوراق گام» به عنوان یکی از ابزارهای زیرمجموعه این روش توجه خواهیم کرد.

1. مفهوم زنجیره تأمین و تأمین مالی زنجیره تأمین:

• مفهوم زنجیره تأمین: زنجیره تأمین شبکهای از شرکتهاست که در تأمین مواد خام، مونتاژ، یکپارچهسازی، تولید و در نهایت توزیع محصول یا خدمت به مشتریان نهایی نقش دارند. این زنجیره سه جریان موازی را شامل میشود: جریان کالا و خدمات، جریان اطلاعات و جریان مالی. مدیریت جریانهای مالی مهمترین رکن مدیریت یک زنجیره تأمین است.

• مفهوم تأمین مالی زنجیره تأمین (SCF): این مفهوم به مجموعه اقدامات و ابزارهایی گفته میشود که برای بهینهسازی جریان نقدینگی ذینفعان زنجیره تأمین صورت میگیرد. هدف آن بهبود تأمین مالی سرمایه در گردش بنگاههای تولیدی در یک زنجیره تأمین است و به جای شیوه سنتی دریافت تسهیلات مستقیم، فرآیند تأمین مالی را به صورت پیوسته و مبتنی بر جریان واقعی کالا و خدمات در طول زنجیره انجام میدهد. تأمین مالی زنجیره تأمین به دو دسته کلی SCF مبتنی بر مطالبات دریافتنی و SCF مبتنی بر وام تقسیم میشود. فاکتورینگ معکوس یکی از ابزارهای SCF مبتنی بر مطالبات دریافتنی است.

2. مفهوم و الگوریتم فاکتورینگ معکوس:

• تعریف فاکتورینگ معکوس: برخلاف فاکتورینگ سنتی که بنگاه تأمینکننده با نهاد مالی ارتباط برقرار میکند، در فاکتورینگ معکوس ابتدا خریدار (کارفرما) که اعتبار بیشتری دارد، به سوی نهاد تأمین مالی میرود. این نهاد مالی نیز به پشتوانه اعتبار خریدار معتبر، به بنگاههای تأمینکننده پیشنهاد تأمین مالی فاکتورینگ را ارائه میدهد. این روش با تکیه بر اعتبار خریدار و پذیرش حسابهای پرداختنی او برای کاهش ریسک نکول انجام میشود.

• الگوریتم:

1. توافق بین خریدار و تأمینکننده مبنای معامله است.

2. تأمینکننده فاکتور معامله را از طریق سامانه آنلاین بارگذاری میکند.

3. خریدار فاکتور را مشاهده و تأیید میکند.

4. پس از تأیید خریدار، تأمینکننده و بانک از طریق سامانه مطلع میشوند.

5. تأمینکننده میتواند منتظر پایان مدت پرداخت بماند یا از بانک طرف تعامل با خریدار تقاضای اعتبار کند.

6. در صورت درخواست اعتبار از سوی تأمینکننده، بانک این درخواست را دریافت میکند.

7. با توجه به اعتبار سیاهه و روابط بین بانک و خریدار، بانک با شرایط توافق شده، هزینهها را تأمین و فاکتورها را تسویه میکند. ریسک مالی از تأمینکننده به خریدار منتقل میشود.

• مقایسه با تنزیل و فاکتورینگ: فاکتورینگ معکوس را میتوان ترکیبی از این دو روش دانست. در فاکتورینگ معکوس تأمین مالی به ابتکار خریدار، بر اساس اسناد پرداختنی و با نرخ بهره وابسته به شرایط خریدار انجام میشود، در حالی که در تنزیل و فاکتورینگ، ابتکار با تأمینکننده، بر اساس اسناد دریافتنی و نرخ بهره وابسته به شرایط تأمینکننده است.

در جدول زیر مقایسه میان تنزیل، فاکتورینگ و فاکتوریگ معکوس قابل مشاهده است؛

3. مزایای فاکتورینگ معکوس:

• برای خریدار (کارفرما): امکان شرایط پرداخت طولانیتر با نرخ بهره مناسب، تأمین مالی سرمایه در گردش، تشکیل زنجیره تأمین امن و افزایش ظرفیت منابع در اختیار برای طرحهای دیگر.

• برای تأمینکنندگان: سرعت در پرداخت، دسترسی به منابع ارزانتر به دلیل اعتبار خریدار (نه تأمینکننده)، بازپرداخت قابل پیشبینیتر، کاهش ریسک جعل و تقلب، و تنوع منابع تأمین سرمایه در گردش.

• برای تأمینکننده اعتبار (بانک): کاهش ریسک تسهیلاتدهی (چون به اشخاص با رتبه اعتباری بهتر اعطا میشود)، افزایش شفافیت صورتحسابها، اطمینان از تخصیص منابع متناسب با اهداف سیاستگذار، مواجهه با تعداد کمتری از پرداختکنندگان (بنگاههای بزرگ) و ایجاد رابطه تجاری بادوامتر.

4. پیشزمینههای لازم و چارچوبهای تنظیمگری:

• پیشزمینهها: شفافیت اطلاعات، استفاده از سامانههای جامع تجاری و صورتهای مالی حسابرسیشده، اطلاعات دقیق مدیران و روابط پیرامون آنها، برنامههای تجاری کامل و هدفگذاری صحیح، و وجود گزارشهای اعتبارسنجی دقیق.

• چارچوبهای تنظیمگری: قراردادهای فروش حسابهای دریافتنی، قوانین دوره پرداخت (که میتواند بر فاکتورینگ معکوس اثر منفی بگذارد)، احراز هویت و شناسایی مشتری (که قوانین سختگیرانه آن میتواند هزینه و زمان را افزایش دهد)، صورتحساب الکترونیکی (برای کاهش تقلب و هزینههای عملیاتی) و امضای الکترونیک.

5. تجارب جهانی:

• مکزیک (Nafin): برنامه "زنجیرههای مولد" که خدمات فاکتورینگ را به صورت برخط به تأمینکنندگان کوچک و متوسط ارائه میدهد. این برنامه بدون اعاده است و رقابت بین بانکی را فراهم کرده است.

• شرکت P&G: پس از بحران مالی 2008، با استفاده از فاکتورینگ معکوس و همکاری با بانکهای بزرگی چون سیتیبانک، دیچه بانک و جیپیمرگان چیس، زمان پرداخت به تأمینکنندگان را افزایش داد و در عین حال به تأمینکنندگان امکان پرداخت زودهنگام را داد. این امر منجر به کاهش حسابهای دریافتنی و هزینه موجودی انبار شرکت شد.

• شرکت زیمنس: از سال 2008 برنامه تأمین مالی زنجیره تأمین را آغاز کرده و با کمک پلتفرم "اربین" و 22 بانک، منابع مالی آن را تأمین میکند. این برنامه به کاهش سرمایه در گردش شرکت کمک کرده است.

6. بررسی زیرساختها و تجارب مرتبط در ایران (اوراق گام):

• گواهی اعتبار مولد (گام): این اوراق توسط بانک مرکزی در سال 1398 با هدف تأمین سرمایه در گردش واحدهای تولیدی و هدایت منابع به فعالیتهای مولد اقتصادی به تصویب رسید. اوراق گام با ضمانت بانکها صادر میشوند و اوراق با نام، غیرکاغذی، بدون کوپن سود و در قطعات استاندارد با ارزش اسمی یک میلیون ریال هستند.

• مزیت اولیه: این اوراق تا زمان سررسید از نسبتهای نظارتی بانکها (مانند سقف تسهیلات و تعهدات کلان) خارج بودند.

• عملکرد و چالشها:

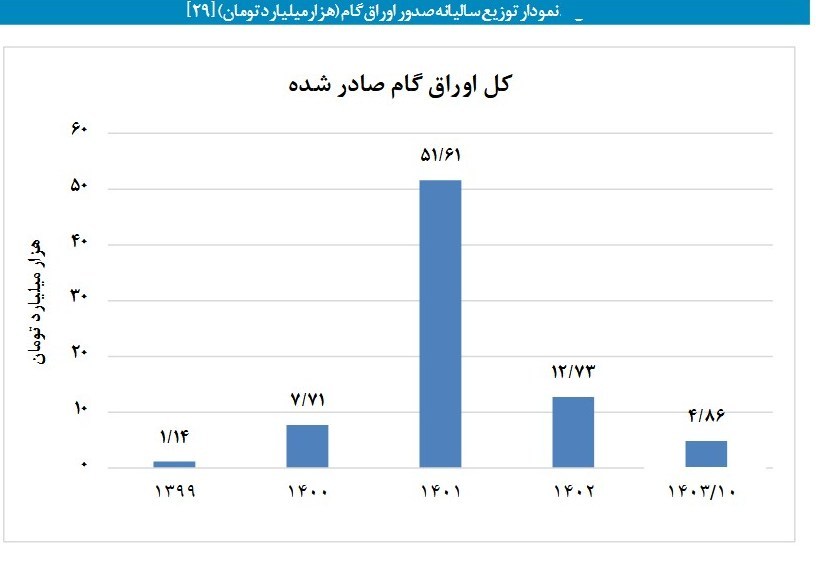

◦ در سال 1401، به دلیل معافیتها و امکان تنزیل تمام اوراق در بازار سرمایه، تقاضا و انتشار اوراق گام رشد چشمگیری داشت. این روند به معنای انحراف ابزار از هدف اصلی خود (انتقال در زنجیره) و فشار بر سایر نرخهای بازار بود.

◦ دستورالعملهای نظارتی جدید سازمان بورس و بانک مرکزی از انتهای سال 1401 باعث افت شدید انتشار اوراق شد.

◦ بر اساس گزارش مرکز پژوهشهای مجلس، نبود استقبال در زنجیرههایی با تأمینکنندگان بزرگ، رقابتپذیری با ابزارهای مشابه مانند اعتبارات اسنادی داخلی-ریالی (که سابقه طولانیتر و امکان تنزیل با نرخ ثابت 23% دارند)، محدودیت نرخ تنزیل در بازار سرمایه، مشکلات فنی و عدم کاربرپسند بودن سامانه گام، ناممکن بودن توثیق این اوراق در شبکه بانکی و ناآشنایی کارکنان بانکها و بنگاهها با اوراق گام از چالشهای توسعه اوراق گام است.

• تغییرات دستورالعملها:

◦ در سال 1401، تغییراتی از جمله افزایش حداکثر سررسید اوراق از 9 به 12 ماه، اختیاری شدن نگهداری یا انتقال اوراق از زمان صدور تا سررسید در شبکه بانکی یا بازار سرمایه، و افزایش سقف اعتباری بنگاه متعهد به 130 درصد فروش سال آخر، منجر به رشد تقاضا شد.

◦ در پایان سال 1401، مشکلات ناشی از فشار تنزیل اوراق گام به کاهش انتشار آن منجر شد و در سال 1402 تنها 12.7 همت اوراق گام صادر شد.

◦ در 1402/12/15 دستورالعمل جدیدی به تصویب رسید که شامل مواردی چون امکان استفاده اشخاص حقیقی از اوراق گام در قالب کارت رفاهی، انتقال 25%، 50%، و 75% اوراق به بازار سرمایه (به ترتیب توسط متقاضی اول، دوم و سوم و بعد از آن)، امکان استفاده از اوراق برای پرداخت دیون دولتی (مالیات، حق بیمه و...) و تعیین اقدامات تنبیهی برای نکولکنندگان بود.

◦ این تغییرات با هدف کنترل عرضه اوراق به بازار سرمایه و تشویق به انتقال آن در زنجیره صورت گرفت.

• کارت رفاهی متصل به اوراق گام: این کارت در تاریخ 1403/11/20 با سقف اعتبار 300 میلیون تومان برای تأمین مالی خرد خانوارها و خرید کالاهای با دوام رونمایی شد. این ابزار ریسک نکول مشتری برای فروشنده را به صفر میرساند و اعطای اعتبار را شفافتر میکند.

7. چه باید کرد؟

• فاکتورینگ معکوس به دلیل کاهش تقاضای سرمایه در گردش خالص، کاهش چرخه بازگشت وجوه و بهبود رتبه مالی تأمینکننده بر پایه اعتبار خریدار، مورد استقبال قرار گرفته است.

• زیرساختهای قانونی لازم برای اجرای این روشها در ایران (مانند قانون فاکتورینگ، امضای الکترونیک، صورتحساب الکترونیکی) فراهم شده یا در حال توسعه است.

• پیشنهادهای سیاستی کلیدی:

◦ تداوم استفاده صحیح و علمی از ابزار مدیریت زنجیره تأمین.

◦ توسعه قابلیت رصد زنجیره تأمین کالاها در سامانههای حاکمیتی.

◦ توسعه زیرساختهایی نظیر امضای الکترونیکی و صورتحساب الکترونیکی.

◦ توسعه روش فاکتورینگ معکوس مبتنی بر اصل رقابت میان نهادهای تأمینکننده مالی.

◦ تمرکز بر کاربرد بهینه ابزار گام در صنایعی که بنگاه بزرگ در انتهای زنجیره قرار دارد.

◦ الزامالاجرا شدن قرارداد گام در محاکم قضایی.

◦ تسهیل فرآیند بهکارگیری اوراق گام در بورس کالا.

◦ فراهم شدن امکان توثیق اوراق گام در شبکه بانکی.

◦ تسهیل فرآیند صدور، انتقال و تنزیل اوراق در بازار سرمایه.

◦ توسعه فعالیتهای ترویجی بانک مرکزی و وزارت صمت برای معرفی ابزارها.

◦ احتساب هزینه تنزیل اوراق گام به عنوان هزینه قابل قبول مالیاتی.

◦ الزام شرکتهای زیرمجموعه وزارت صمت برای پذیرش اوراق گام.

◦ پیگیری پذیرش اوراق گام توسط دستگاههای اجرایی.

انتهای پیام/