به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، محسن کریمی در مقاله ای با اشاره به ضرورت حذف ارز واسط از مبادلات تجاری ایران با سایر کشورها بر لزوم دفاع از جایگاه پول ملی در نظامات پولی آینده جهان تاکید کرده و راهکارهایی برای مقابله با تحریم و ایفای نقش فعال ایران در مناسبات اقتصادی با کشورهای طرف خارجی ارائه داده است:

1- مقدمه

در شرایطی که اقتصاد کشور در مسیر رشد و توسعه قرار گرفته و هر ساله به حجم مبادلات و تجارت خارجی کشور افزوده میشود اعمال تحریمهای گوناگون بینالمللی از سوی برخی قدرتهای جهانی با هدف افزایش فشار به جمهوری اسلامی ایران موجب ایجاد محدودیتهای جدی در روابط بازرگانی خارجی کشور شده است. ابتداییترین پیامد این تحریمها تحمیل هزینههای سنگین به اقتصاد ملی است که ادامه روند کنونی را بسیار سخت و حتی در مواردی غیر ممکن میسازد. با توجه به اینکه شبکه بانکی بینالمللی مجرای اصلی و گلوگاه گریزناپذیر جریان تجارت بینالمللی محسوب میشود، لذا اعمال تحریمهای اقتصادی با استفاده از ابزارهای بانکی به منظور کنترل و محدود نمودن مبادلات تجاری هر کشوری از سوی قدرتهای بزرگ، میتواند کاملاً مؤثر و کارآمد باشد همچنانکه بررسی مبادلات بانکی کشور نشان میدهد این امر در مورد ایران مصداق دارد.

انجام معاملات بینالمللی که عمدتاً با ارزهایی همچون دلار و یورو صورت میگیرد، امکان رصد کردن (Monitoring) معاملات را در اختیار بانکهای مرکزی امریکا و اتحادیه اروپا به عنوان تسویهکنندگان ارز مورد معامله قرار میدهد. چرا که انجام معاملات به واحد پول هر کشوری مستلزم نظارت بانک مرکزی آن کشور است تا خلق پول، خارج از کنترل بانک مرکزی صورت نگیرد؛ بر این اساس مبادلات تجاری به دلار در سراسر جهان تحت کنترل و نظارت بانک مرکزی امریکا (فدرال رزرو) صورت میگیرد. به طوریکه تمام مبادلات دلاری تحت نظارت فدرال رزرو تسویه میشود. همچنین مبادلاتی که به واحد پول اروپایی صورت میگیرد تحت نظام تسویه بانک مرکزی اروپا قرار دارد.

هرچند استفاده از تکنیکهای بانکی برای خنثیسازی تحریمها میتواند در کوتاه مدت مؤثر باشد اما اتخاذ راهبرد بلند مدت به منظور ایجاد ساختارهای جدید در نظام مبادلات خارجی، منطبق بر شرایط موجود و مبتنی بر کاهش استفاده از ارزهای تهدید کننده خارجی، اجتنابناپذیر است. در این راستا و در اولین گام، تسویه ریال با واحد پول کشورهای طرف تجاری، میتواند طی یک فرآیند تدریجی و با شروع از مرحله آزمایشی و پایلوت تا مراحل اجرای کامل، مسیر تجارت خارجی کشور را تا اندازهای بهبود بخشیده و انجام معاملات را تسهیل کند.

با وجود تحریمهای اقتصادی ایالات متحده بعد از انقلاب اسلامی ایران و عدم امکان استفاده از دلار در تجارت خارجی کشورمان، استفاده چندان عملیاتی و موثری از ظرفیتهای کشور برای توسعه همکاریهای پولی با کشورهای عضو و حتی سایر کشورهای منطقه آسیا و اقیانوسیه در جهت حذف ارز ثالث و استفاده از پولهای محلی نشده است. به عنوان مثال تجربه سی و هفت ساله دبیرخانه اتحادیه پایاپای آسیایی در بانک مرکزی جمهوری اسلامی ایران و نقش محوری جمهوری اسلامی ایران در این اتحادیه، فرصت مناسبی برای افزایش سهم پول ملی در تجارت خارجی کشور و کاهش وابستگی به ارزهایی همچون دلار و یورو محسوب میشود. بررسی وضعیت موجود اتحادیه حکایت از وجود ظرفیتهای انعطافپذیر همکاری میان هشت کشور عضو با محوریت جمهوری اسلامی ایران دارد. شکلگیری تجربهای موفق و به صورت پایلوت در استفاده از ارزهای ملی در تجارت خارجی میان کشورهای عضو اتحادیه، انگیزه مناسبی برای سایر کشورهای آسیا و اقیانوسیه برای پیوستن به این اتحادیه خواهد بود.

در این گزارش ضمن بررسی ضرورت موضوع و تحقیق در خصوص وضعیت جهان پس از بحران و همچنین ملاحظه وضعیت تجارت خارجی ایران، ساز و کاری به منظور عدم استفاده از ارز واسط (اعم از دلار و یورو) در تجارت بینالملل و استفاده از پولهای ملی در تجارت دو جانبه ارائه میشود.

2- وضعیت دلار بعد از جنگ جهانی دوم

امروزه دلار 61 درصد ذخایر ارزی جهان را تشکیل میدهد، در 85 درصد معاملات بین کشورها استفاده میشود و سهمی 45 درصدی در بدهیهای خارجی کشورها دارد. این موارد برای ایالات متحده مزایای بزرگی محسوب میشود. چرا که علاوه بر اینکه منافع عظیم ناشی از درآمدهای دلاری سایر کشورها را به اقتصاد امریکا ارزانی داشته است، امکان استفاده ابزاری از دلار را برای این کشور فراهم نموده است. به بیان دقیقتر میتوان گفت منافع حاصل از بینالمللی شدن دلار برای ایالات متحده به دو دسته قابل تقسیم است: آ) منافع سیاسی. ب) منافع اقتصادی.

2-1- منافع سیاسی ناشی از دلار برای ایالات متحده

منافع سیاسی همان است که به دولت امریکا این امکان را میدهد که سایر کشورهای متخاصم خود را تحریم اقتصادی کند. از آنجا که انجام معاملات به واحد پول هر کشوری مستلزم نظارت بانک مرکزی آن کشور است تا خلق پول، خارج از کنترل بانک مرکزی آن کشور صورت نگیرد؛ لذا مبادلات تجاری به دلار در سراسر جهان تحت کنترل و نظارت بانک مرکزی امریکا (فدرال رزرو) صورت میگیرد. به طوریکه تمام مبادلات دلاری در نظام پرداختی که تحت نظارت فدرال رزرو است، تسویه میشود. بنابراین ایالات متحده میتواند مانع تراکنشهای دلاری کشورهای متخاصم خود شود. به این ترتیب کشوری که نتواند با استفاده از یک پول بینالمللی و مورد قبول همگان تجارت کند به نوعی تحریم اقتصادی شده است. مردم ایران به خصوص در چند سال اخیر با این موضوع بیش از مردم هر کشور دیگری آشنایی دارند.

2-2- منافع اقتصادی ناشی از دلار برای ایالات متحده

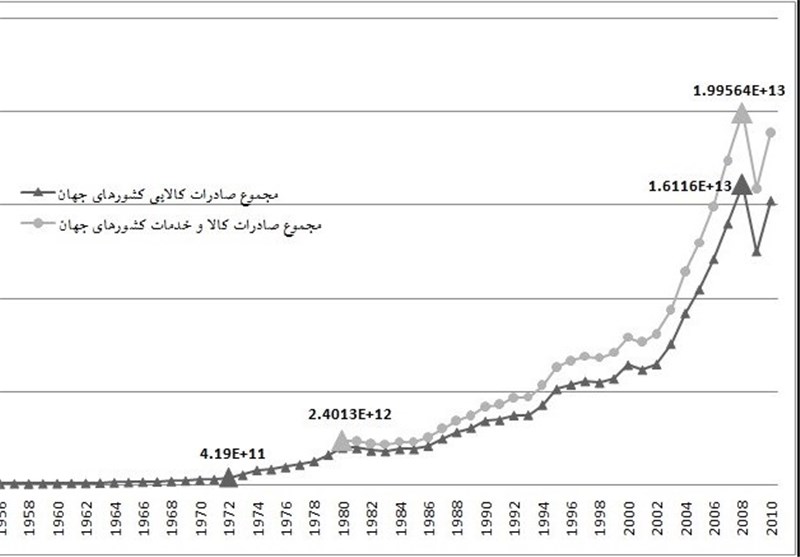

پس از آنکه 730 نماینده از همه 44 کشور متفقین در هتل واشنگتن ماونت شهر برتون وودز در ایالت نیوهمپشایر امریکا، در کنفرانسی مشهور به کنفرانس برتون وودز با پیشنهاد ایالات متحده مبنی بر اینکه دلار به عنوان پول بینالمللی قلمداد شود موافقت کردند، نظام مالی بینالمللی وارد مرحله جدیدی شد و فرصت منحصر به فردی برای ایالات متحده ایجاد گردید. به خصوص اینکه ایالات متحده با ایفای نقش محوری در شکلگیری نهادهای بینالمللی همچون صندوق بینالمللی پول و گات (سازمان جهانی تجارت)، باعث گردید که رشد و توسعه تجارت بینالمللی طی سالهای پس از جنگ جهانی دوم شکلی نمایی به خود بگیرد(شکل1). واضح است که رشد چشمگیر تجارت جهانی باعث افزایش شدید تقاضای مبادلاتی برای یک واحد پول بینالمللی میگردد. فلذا از بعد از جنگ دوم جهانی تقاضای دلار به عنوان یک ارز جهانروا افزایش یافت. به همین دلیل این امکان برای امریکا فراهم شد تا برای پاسخگویی به تقاضای مبادلاتی روزافزون به پول بینالمللی، دست به خلق اعتبار و انتشار واحد پول خود بزند. چنانچه از شکل (1) پیداست ارزش دلاری تجارت میان کشورهای جهان با یکدیگر در 60 سال گذشته 345 برابر شده است. بنابراین واضح است که تقاضای مبادلاتی به یک پول بینالمللی نیز با نسبت تقریباً مشابهی افزایش یافته است.

در کنفرانس برتون وودز ، نماینده انگلستان، جان مینارد کینز، که قبل از آن واحد پولی کشورش –پوند- پول بینالمللی بوده است با طرح نماینده ایالات متحده مبنی بر بینالمللی شدن دلار مخالفت میکند. دلیل اصلی مخالفت وی همین منافع نامتعارفی بوده است که کشور امریکا از آن بهرهمند خواهد شد. البته در این کنفرانس، وایت، نماینده ایالات متحده برای ایجاد اعتماد در بین سایر کشورها و اینکه بیش از نیاز مبادلاتی کشورهای جهان به پول بینالمللی، دلار چاپ نخواهد کرد؛ متعهد میشود که ارزش هر انس طلا برابر 35 دلار باقیبماند. اما در سالهایی که تامین مالی جنگ ویتنام مشکلات عدیدهای برای اقتصاد امریکا ایجاد کرده بود، ریچارد نیکسون رییس جمهور وقت امریکا در 15 آگوست 1971 به طور یکجانبه تعهد کشورش را زیر پا میگذارد و اعلام میکند از این پس رابطهای میان ارزش دلار و طلا برقرار نخواهد بود.

شکل (1): مجموع صادرات کشورهای جهان به یکدیگر (منبع: WTO)

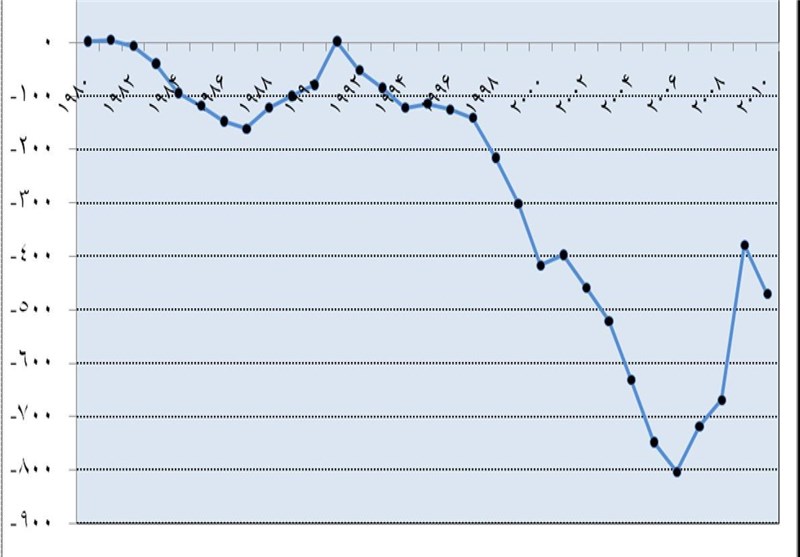

در واقع اگر ایالات متحده به اندازه افزایش تقاضای مبادلاتی به واحد پولی بینالمللی دست به انتشار دلار میزد دلار بیارزش نمیشد و لازم نبود نظام پایه طلا توسط این کشور به طور یکجانبه لغو شود. چرا که هر گاه عرضه پول به اندازه تقاضای مبادلاتی آن باشد، این نوع عرضه باعث کاهش ارزش نمیشود. بنابراین میتوان ادعا کرد که ایالات متحده برای تامین مالی مخارج جنگ ویتنام و سایر هزینههای اینچنین، درصدد بوده است تا با کنار گذاشتن تعهد خود به برابری ارزش دلار در برابر طلا، بتواند بیش از نیاز تجارت جهانی به پول بینالمللی، دلار منتشر کند. این فرآیند یعنی پاسخگویی به تقاضای مبادلاتی روزافزون به پول بینالمللی، از طریق خریدهای گسترده امریکا بعد از جنگ جهانی دوم و به خصوص بعد از برچیده شدن یکجانبه نظام پایه طلا توسط ایالات متحده، تحقق یافت. در واقع این امکان برای اقتصاد امریکا فراهم گردید که بتواند برای سالهای متمادی وارداتی بسیار بیشتر از صادرات خود داشته باشد در صورتی که هیچ کشوری هرگز نمیتواند از چنین امتیازی برخوردار باشد چرا که برای واردات خود نیازمند ارز –واحد پول خارجی- است در صورتی که ایالات متحده با استفاده از واحد پولی که خود آن را منتشر کرده است میتواند واردات داشته باشد. چنانکه در شکل(2) روند تغییرات حساب جاری[1] ایالات متحده تایید کننده این ادعاست. در واقع با برچیده شدن نظام پایه طلا، امکان دریافت مالیات تورمی توسط ایالات متحده از همه آحاد اقتصادی در سراسر جهان میسر گردید و نگرانی این کشور برای تامین مالی مخارج هنگفت جنگها و دخالت در امور کشورهای جهان تا حدود زیادی مرتفع گردید.

شکل (2): تراز حساب جاری امریکا (منبع: Bureau of Economic Analysis)

علاوه بر این، بعد از جنگ جهانی دوم عمده داراییهای ارزی کشورهای جهان به دلار امریکا ذخیره شده است شکل(3). این بدین معناست که دسترنج صادرکنندگان بزرگ کالا و خدمات همچون ژاپن و چین که مازاد تجاری داشتهاند و ذخایر زیرزمینی کشورهای عمده صادرکننده انرژی همچون عربستان و روسیه به اقتصاد امریکا تزریق شده است چرا که در ازای مازاد صادراتی خود، دلار دریافت کردهاند و ذخایر دلاری عظیمی شکل دادهاند. اما این ذخایر عظیم دلاری چه نفعی برای صاحبان آن دارد؟ جز آنکه دولت امریکا و فدرال رزرو در ازای پرداخت بهرهای ناچیز، این دلارهای سرگردان را در قالب اوراق قرضه و سایر ابزارهای مالی مدیریت میکنند و همچنان مصارف هنگفت ایالات متحده از محل تولید سایر کشورها تامین میشود. بهطوریکه هم اکنون کسری بودجههای دولت امریکا دیگر از طریق انتشار پول جدید صورت نمیگیرد بلکه از طریق انتشار اوراق قرضه برای باز پس گیری دلارهای منتشره و تامین مالی مجدد خود صورت میگیرد. البته باید متذکر شد که ایالات متحده برای پرداخت بهره ناچیز این اوراق نیز از رانت مربوط به انتشار دلار بی بهره نخواهد بود.

وزارت خزانه داری ایالات متحده اصلی ترین دارندگان اوراق خزانه امریکا را در ماه می سال 2011 میلادی به شرح جدول (2) ارائه نموده است. مشاهده میشود که کشورهای جهان 4514 میلیارد دلار تنها در قالب اوراق خزانه برای دولت امریکا تامین مالی ایجاد کردهاند.

جدول 2- اصلیترین کشورهای دارنده اوراق خزانه امریکا

میزان اوراق خزانه خریداری شده (میلیارد دلار) | نام کشور | ردیف | میزان اوراق خزانه خریداری شده (میلیارد دلار) | نام کشور | ردیف |

68 | لوکزامبورگ | 13 | 1159.8 | چین | 1 |

61.2 | آلمان | 14 | 912.4 | ژاپن | 2 |

59.8 | تایلند | 15 | 346.5 | بریتانیا | 3 |

57.4 | سنگاپور | 16 | 229.8 | صادرکنندگان نفت[2] | 4 |

41 | هند | 17 | 211.4 | برزیل | 5 |

39.3 | ترکیه | 18 | 153.4 | تایوان | 6 |

33.5 | ایرلند | 20 | 148.3 | مراکز بانکی کارائیب | 8 |

32.5 | کره جنوبی | 21 | 121.9 | هنگ کنگ | 9 |

31.4 | بلژیک | 22 | 115.2 | روسیه | 10 |

492.2 | سایر کشورها | | 108.2 | سوئیس | 11 |

4514 | کل کشورها | | 90.7 | کانادا | 12 |

منبع: سایت وزارت خرانهداری امریکا http://www.treasury.gov/resource-center/data-chart-center/tic/Documents/mfh.txt

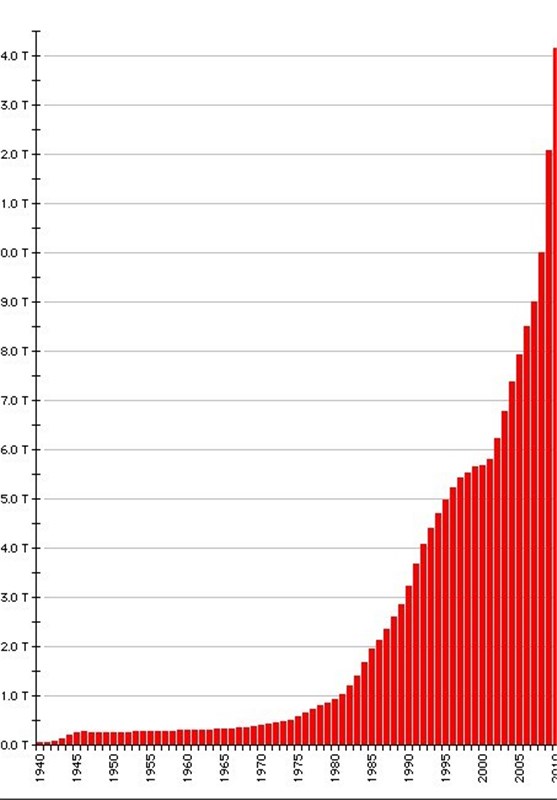

از جنگ جهانی دوم به بعد، قدرت خریدی که به واسطه دلار نصیب ایالات متحده گردید باعث شده است که دلار به عنوان منبعی در حساب درآمد و هزینه این کشور عمل کند و با وجود بدهیهای بسیار زیاد در طول شصت سال گذشته (شکل4)، هیچگاه اعلام ورشکستگی نکند حال آنکه در طول شصت سال گذشته کشورهای زیادی به دلیل بدهیهای بسیار کمتر از آن، ناگزیر اعلام ورشکستگی کردهاند و یا تا مرز اعلام ورشکستگی پیش رفتهاند و حتی برای برون رفت از آن و دریافت کمک از نهادهای بینالمللی همچون صندوق بینالمللی پول و بانک جهانی، به سیاستهای دیکته شده از سوی آنها حتی به قیمت ایجاد نارضایتیهای عمومی و آشوبهای اجتماعی تن دادهاند. اما ایالات متحده تا زمانی که "دلار" به عنوان یک پول بینالمللی برایش قدرت خرید ایجاد کرده است نیازی ندارد که برای جلوگیری از ورشکستگی خود، نارضایتیهای عمومی و آشوبهای اجتماعی را تجربه کند بلکه کافیست از دلارهایی که خود منتشر کرده است خود را تامین مالی نماید.

شکل (4): بدهی دولتی ایالات متحده (منبع: http://www.brillig.com)

پر واضح است که از زمان برچیده شدن نظام پایه طلا، کشورهای دارنده ذخایر دلاری از این کارشکنی امریکا متضرر شدهاند اما از سوی دیگر همین کشورها برای آنکه داراییهای دلاری شان به کلی نابود نشود مانع از برچیده شدن و بی اعتبار شدن دلار در عرصه بینالمللی میشوند. این روند تا کنون ادامه داشته است و هماکنون کشورهای دارنده ذخایر عظیم دلاری همچون چین و ژاپن و صادرکنندگان بزرگ انرژی، علیرغم آنکه از بی ارزش شدن دلار و سوء استفادههای امریکا از آن متضرر میشوند اما برای حفظ ارزش داراییهایشان هیچگاه حاضر نشدهاند که دلار را به کلی کنار بگذارند. تنها کاری که میتوانند انجام دهند آن است که ترتیبی اتخاذ کنند که بیش از این بر ذخایر دلاریشان افزوده نشود. البته از سال 2007 به بعد که رکود ایالات متحده به سایر کشورها سرایت کرد و علاوه بر آن امریکا برای جلوگیری از ورشکستگی بنگاههای بزرگ تولیدی و مالی خود دست به انتشار دلار و بیارزش کردن آن در حمایت از صادرات خود زد، سایر اقتصادهای نوظهور همچون چین، برزیل، هند، روسیه و حتی کره و ژاپن مواضع اعتراض آمیز خود را از سوء استفاده امریکا از دلار اعلام کردند و حتی صندوق بینالمللی پول نیز از وقوع جنگ ارزی در جهان خبر داد.

به طور خلاصه بعد از جنگ جهانی دوم، از یک سو کارکرد مبادلاتی دلار به عنوان واحد پول بینالمللی ثروت هنگفتی را برای ایالات متحده فراهم آورده است و از سوی دیگر کارکرد ذخیره ارزش دلار در واقع ثروت انباشته شده سایر کشورها را نصیب این کشور کرده است.

ادامه روند موجود و یا رخداد چنین اتفاقاتی در اقتصاد امریکا، اعتبار بینالمللی دلار را خدشهدار خواهد کرد و این نگاه فراگیر خواهد شد که "دلار" به دلیل سوء استفادههایی که از آن به نفع اقتصاد امریکا شده است ظریفت این را ندارد که همچنان واحد پولی بینالمللی باقی بماند و رویکردهای انتقادی کشورهایی همچون چین، روسیه، برزیل و... را در کنار گذاشتن "دلار" تقویت خواهد کرد.

شاید در دهههای بعد از جنگ جهانی دوم، به جز کشورهای اروپایی که تلاشهای بسیاری در جهت عدم بکارگیری "دلار" در تجارت فیمابین خود مصروف داشتند و در پی ایجاد پولی هم شأن دلار بودند، هیچ کشور دیگری در جهان اقدام عملی و یا حداقل موضع گیری رسمی در حمایت از شکلگیری پولهای منظقهای و یا بینالمللی با مشخصه فراکشوری نداشته است. اتفاقات اخیر بر این نوع موضعگیریها دامن زده است و اگر این اتفاقات در اقتصاد امریکا ادامه پیدا کند شکلگیری پولهای فراکشوری و دگرگونی در نظامات مالی بینالمللی در سالها و یا دهههای آینده قابل پیشبینی باشد.

باید گفت که اگرچه در دهههای گذشته بار اصلی توسعه ایالات متحده امریکا را سایر کشورهای جهان بر دوش میکشند، اما اگر روند بیاعتمادی به دلار امریکا که به طور روز افزونی در حال افزایش است ادامه یابد، همین دلارهایی که تا کنون منافع هنگفتی برای اقتصاد امریکا داشته است روزی گریبانگیر او خواهد شد.

3- بررسی وضعیت نظام پولی بینالمللی در سالهای اخیر

نوسانات ارزش دلار در سالهای اخیر و کاهش مداوم ارزش آن متأثر از برچیده شدن نظام پایه طلا، همچنین منافع ملی حاصل از رواج ارز ملی در تعاملات مالی خارجی، باعث شده است که تمایل کشورهای مختلف برای استفاده از ارزهای ملی خود در تجارت خارجی افزایش یابد.

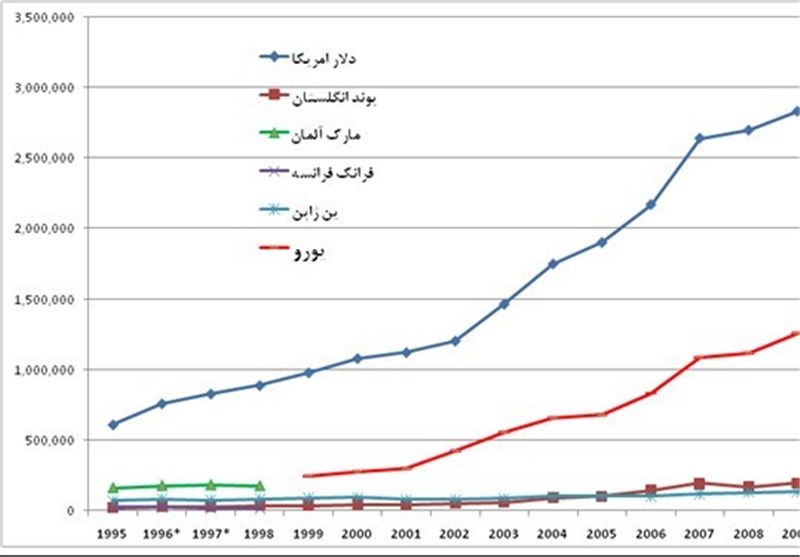

در دهههای گذشته کشورهای اروپایی به منظور بهرهمندی از مزیتی که تا آن زمان تنها امریکا از آن بهرهمند بود، با ایجاد واحد پول اروپایی باعث شدهاند که سهم قابل ملاحظهای از تجارت بینالملل و ذخایر مالی کشورها به یورو انجام شود. کشورهای اروپایی از سالهای ابتدایی بعد از جنگ جهانی دوم -1950- با تاسیس نهادهایی همچون "اتحادیه پرداختهای اروپایی[3]" به منظور تجارت با پولهای ملی و ارتقاء آن به "موافقتنامه پولی اروپا[4]" -1958- و بسط و توسعه چنین تعاملاتی در دهه 80 و 90 میلادی، موفق به ایجاد پول واحد اروپایی شدند. اگرچه ساختار پول واحد اروپایی شکننده است و در معرض فروپاشی قرار دارد اما از ابتدای شکل گیری تا کنون توانسته است سهم قابل ملاحظهای از مبادلات و اندوختههای ارزی کشورها را که قبلا با دلار صورت میگرفت از آن خود کند. شکل (3).

شکل (3): ذخایر ارزی کشورهای جهان به بعضی واحدهای پولی- معادل میلیون دلار (منبع: IMF)

علاوه بر کشورهای اروپایی، اقتصادهای نوظهور نیز در سالهای اخیر و خصوصا بعد از رکود جهانی دست به اقداماتی در جهت تحول در نظام پولی بینالمللی زده اند. کشور چین از دسامبر سال 2008 تاکنون به منظور استفاده از واحد پول ملی (یوان) در مبادلات تجاری خود تلاشهای بسیاری صورت داده است. در این مدت بانک مرکزی چین، شانزده قرارداد سواپ ارز (معاوضه پولی[5]) با بانکهای مرکزی کشورهای کره جنوبی، هنگ کنگ، مالزی، بلاروس، اندونزی، آرژانتین، هند، ژاپن، پاکستان، روسیه، قزاقستان، تایلند، سنگاپور، ازبکستان، ایسلند، و امارات متحده عربی منعقد نموده است. این بدان معنی است که امکانی فراهم شده است تا این کشورها بتوانند برای خرید از چین، بجای دلار از یوان استفاده کنند. "لویی لولا دا سیلوا" رئیس جمهور برزیل نیز در سال 2009 پیشنهاد انجام مبادلات تجاری دو جانبه از طریق پول ملی دو کشور را به "هوجیانتائو" همتای چینی خود داده است. همچنین در بیانیه اجلاس سال گذشته BRICS با حضور پنج کشور برزیل، روسیه، هند، چین و آفریقای جنوبی نیز بر این موضوع تاکید شد. کشور چین علیرغم دارا بودن ذخایر عظیم دلاری، طی ماههای گذشته و از جمله در اجلاس سال 2009 گروه 20، آمادگی خود را برای ایجاد واحد پول جدید بینالمللی و جانشین دلار اعلام کرده است.

روسیه نیز از جمله کشورهایی است که انگیزه لازم برای تغییر در نظام ارزی جهانی را داراست. چنانچه از اواخر ریاست جمهوری "پوتین" تا به امروز مقامات ارشد این کشور بارها موضع مشابهی را اعلام داشتهاند. این کشور سعی دارد با بهرهگیری از مزیت سرزمینی خود به عنوان بزرگترین صادرکننده انرژی جهان، صادرات انرژی خود را به واحد پولی خود (روبل) انجام دهد تا از میزان وابستگی ارزی این کشور بکاهد. همچنین برخی کارشناسان این کشور از انرژی به عنوان بهترین پشتوانه برای پول هر کشور یاد میکنند تا بدین ترتیب جایگاه ویژهای برای روسیه در نظامات آتی اقتصاد بینالملل ایجاد شود. لازم به ذکر است اهمیت این موضوع برا ی دو کشور چین و روسیه به قدری است که این دو کشور علیرغم دارا بودن ذخایر عظیم دلاری قصد حذف دلار از مبادلات بینالمللی خود را دارند. از آجا که رویگردانی کشورها از دلار امریکا باعث کاهش ارزش دلار و در نتیجه افت ارزش دارایی کشورهای دارنده ذخایر دلاری میشود، این اقدام چین و روسیه اهمیت این موضوع را بیشتر نمایان میسازد. البته این دو کشور به دلیل داشتن ذخایر عظیم دلاری با احتیاط بیشتری در این گام برمیدارند.

4- فرصتی برآمده از تحریم

اعمال تحریمهای بانکی و مالی، فرصت مناسبی را در اختیار دولت قرار داده است تا همسو با اقتصادهای نوظهور و در سایه همکاری با شرکای بزرگ تجاری خود از اعتبار پول ملی در خارج از مرزهای ایران دفاع نماید. در سالهای پیشرو به دلیل بروز بحران اقتصادی، نظامات اقتصادی بینالمللی آبستن تحولاتی در ساختارهای کنونی است. کشورهایی که بتوانند نقش موثری در ایجاد ساختارهای جدید ایفا کنند در مناسبات قدرت سهیم خواهند بود. در واقع اگر ایران در شرایطی که نظامات پولی بینالمللی جدید در حال شکلگیری است، بتواند نقش فعال و تعیین کننده ایفا کند تهدید ناشی از تحریمهای مالی را به فرصتی برای قدرتمند شدن مبدل ساخته است.

افزایش سهم پول ملی در تجارت بینالمللی، منافع فراوانی را برای کشورها به همراه دارد. پیش بینی کارشناسان مؤید این امر است که تنوع گسترده ارزها و رقابت آنها در معاملات آتی جهانی موجب تحرک کشورها برای ایجاد نظام ارزی بینالمللی جدید و جانشین دلار خواهد شد. نظام ارزی آینده، میدان رقابت و سهم خواهی ارزهایی است که در نظام موجود مقبولیت جهانی (هر چند محدود) کسب کرده باشند. عدم ایفای نقش مؤثر ریال در ساختار نظام ارزی آینده جهان، جمهوری اسلامی ایران را از ناحیه نظامات پولی جدید ممکن است با تهدیداتی مشابه تحریمهای فعلی مواجه سازد.

عدم استفاده از دلار و یورو در تجارت خارجی به دلیل تحریمهای اقتصادی، کشور ایران را به سمت تکیه بر ساز و کارهای مبتنی بر استفاده از پولهای محلی سوق داده است که میتواند زمینهساز حضور ریال فرا سوی مرزهای ملی و کسب اعتبار بینالمللی برای پول ملی شود. در شرایطی که جهان آبستن تحولاتی اساسی در نظامات پولی است، اتخاذ راهکارهای بلند و استفاده از ظرفیتهای موجود، فرصتی برآمده از تحریمهای فعلی است.

در هر صورت اتخاذ تدابیر مناسب برای حل مشکلات و تنگناهای ناشی از تحریمهای بانکی و مالی نیازمند بررسی وضعیت تجارت خارجی، امکانات موجود، مزیتها و فرصتهای کشور در این زمینه است. که در ادامه بدان پرداخته میشود.

5- بررسی وضعیت تجارت خارجی ایران

در بررسی وضعیت تجارت خارجی ایران از آمار صادرات نفتی و غیر نفتی[6] و کل واردات کالا و خدمات استفاده شده است. تحلیلهای ارائه شده در این گزارش مستند به آمار مربوط به دوازده ماه سال 1389 میباشد.

با توجه به جداول 1 و 2، 48.1 درصد صادرات غیر نفتی ایران به ترتیب به هشت کشور چین، امارات متحده عربی، هند، ترکیه، کره جنوبی، پاکستان، ژاپن و روسیه اختصاص دارد. از سوی دیگر این هشت کشور 50 درصد واردات ایران را تامین میکنند. آمار واردات و صادرات غیر نفتی کشور گویای تراز منفی تجاری ایران با سایر کشورها است. بنابراین ضروریست که آمار مربوط به صادرات نفت خام ایران را نیز در نظر گرفته شود. این اطلاعات به صورت مرتب شده در جدول 3 آمده است.

از آنجا که سهم عمده تجارت خارجی ایران به هشت کشور چین، امارات متحده عربی، هند، ترکیه، کره جنوبی، پاکستان، ژاپن، روسیه اختصاص دارد، لذا اعمال سیاستهای اصلاحی در نظام بازرگانی خارجی تنها با این هشت کشور -که همگی در منطقه آسیا و اقیانوسیه قرار دارند- میتواند بخش عمدهای از تجارت خارجی ایران را در جهت حفظ و تأمین منافع ملی تسهیل نماید. از سوی دیگر از آنجا که تجارت ایران با این کشورها با احتساب نفت خام ، دوجانبه و تقریباً متوازن است، لذا ظرفیت تعامل به منظور ایجاد ساختارهای پولی و بانکی مبتنی بر منافع دو طرف وجود دارد. چرا که ساز و کار راهکار پیشنهادی و ساختار ACU به گونهای است که اگر توازن تجاری میان کشورهای عضو وجود نداشته باشد انگیزهبرای مبادله با پولهای محلی کاهش مییابد.

جدول1- بزرگترین شرکای تجاری ایران در منطقه آسیا و اقیانوسیه از لحاظ ارزش صادرات غیر نفتی طی سال 1389 (منبع: گمرک ج.ا.ایران)

درصد سهم ارزشی از کل صادرات | ارزش (میلیون دلار) | نام کشور | ردیف |

17.37 | 4574.8 | چین | 1 |

12.58 | 3313.4 | امارات متحده عربی | 2 |

6.89 | 1815.9 | هند | 3 |

4.03 | 1063.2 | ترکیه | 4 |

2.19 | 577.4 | جمهوری کره | 5 |

2.07 | 545.7 | پاکستان | 6 |

1.73 | 458.0 | ژاپن | 7 |

1.27 | 336.4 | روسیه | 8 |

جدول2- بزرگترین شرکای تجاری ایران در منطقه آسیا و اقیانوسیه از لحاظ ارزش واردات طی سال 1389(منبع: همان)

ردیف | نام کشور | ارزش (میلیون دلار) | درصد سهم ارزشی از کل واردات | |

1 | امارات متحده عربی | 16682.9 | 25.91 | |

2 | چین | 5743.8 | 8.92 | |

3 | جمهوری کره | 3619.9 | 5.62 | |

4 | ترکیه | 2461.1 | 3.82 | |

5 | ژاپن | 1567.9 | 2.43 | |

6 | هند | 1269.8 | 1.97 | |

7 | روسیه | 424.9 | 0.66 | |

8 | پاکستان | 381.5 | 0.59 | |

جدول 3: کل صادرات و واردات ایران به شش کشور عمده طرف تجاری با احتساب صادرات نفت خام

ردیف | شریک تجاری | ارزش کل صادرات (میلیون دلار) | ارزش کل واردات (میلیون دلار) | تراز تجاری با احتساب صادرات نفت خام (میلیون دلار) |

صادرات غیر نفتی | صادرات نفت خام |

1 | چین | 17904 | 5743.8 | +12160 |

4574.8 | 13329 |

2 | هند | 10904 | 1269.8 | +9634 |

1815.9 | 9088 |

3 | ژاپن | 15666 | 1567.9 | +14098 |

458.0 | 15208 |

4 | کره جنوبی | 6333 | 3619.9 | +2713 |

577.4 | 5756 |

5 | ترکیه | 2971 | 2461.1 | +510 |

1063.2 | 1908 |

6 | امارات متحده عربی | 3313 | 16682.9 | - 13370 |

3313.4 | |

بر اساس اطلاعات جداول فوق، واردات ایران از چین 5744 میلیون دلار است که در مقابل، کل صادرات ایران به چین با احتساب نفت خام، برابر 17904 میلیون دلار است. این بدان معناست که در این دوره، ایران دارای مازاد تجاری 12160 میلیون دلاری در تجارت با چین بوده است. به همین صورت، براساس جدول 4، کشور ایران با هریک از کشورهای هند، ژاپن، کره و ترکیه دارای مازاد تجاری به ترتیب 9634، 14098، 2713 و 510 میلیون دلاری است. هر چند که این مازاد تجاری ظاهراً موجب بر هم زدن تراز تجاری شده است ولیکن از آنجا که کشور امارات به عنوان یک مرکز تجاری در منطقه دارای صادرات مجدد[7] است، میتوان ادعا کرد که کسری تجاری 13370 میلیون دلاری ایران با امارات متحده عربی به نوعی بیانگر واردات ایران از کشورهایی مانند چین، ژاپن و کره است که شرکای اصلی تجاری ایران در تجارت با امارات محسوب میشوند. در واقع در قالب مکانیزم تسویه ریال با واحد پول شرکای تجاری، قطعا هیچ ضرورتی برای استفاده از درهم-واحد پولی امارات- وجود نخواهد داشت. چرا که وارداتی که منبع اصلی آن یکی از سه کشور مذکور است در قالب تسویه پولی صورت خواهد گرفت و در آینده از حجم واسطهگری امارات متحده عربی کاسته خواهد شد.

6- ساز و کار جایگزین، استفاده از پولهای ملی طرفین تجاری

اطمینان طراحان تحریم از کارایی ابزارهای بانکی و مالی و آگاهی از سایر مزیتهای آن همچون هزینه پایین اجرای تحریم، سرعت عمل بالا و شفافیت بالای نظام بانکی که عبور از تحریمها را بسیار مشکل میسازد، امید برای برچیده شدن این تحریمها در کوتاه مدت را کمرنگ میکند. به همین دلیل، بکارگیری روشها و ترفندهای بانکی برای خنثی سازی تحریمها نمیتواند در بلند مدت مؤثر بوده و در بهترین حالت، انجام مبادلات بانکی را تنها در مسیرهایی پیچیده و طولانی که ریسک و هزینههای بالایی متوجه کشور مینماید، امکانپذیر میسازد. بنابراین تغییر ساختارهای موجود ضروری مینماید؛ ساختارهای جدید بایستی ضمن تأمین حداکثری منافع ملی، منطبق بر شرایط روز و مبتنی بر کاهش استفاده از ارزهای تهدید کننده خارجی باشد.

از این منظر، تأمین منافع ملی هر کشور به میزان حضور پول ملی آن در معاملات خارجی بستگی دارد. در نظام تجاری جهانی، توزیع عادلانه منافع حاصل از تجارت با پول ملی الزاماً از طریق متناسبسازی حجم پول ملی در تجارت خارجی با حجم تجاری هر کشور محقق میشود. یعنی واحد پول کشوری که توان تجاری بالاتری دارد در مبادلات تجاری بینالمللی بیشتر مورد استفاده قرار گیرد. راهکار پیشنهادی بهگونهای است که تحقق چنین خواستهای را امکانپذیر میسازد.

6-1- تشریح ساز و کار استفاده از پولهای ملی در تجارت دو جانبه

چنانچه روابط تجاری کشور به نحوی تنظیم شود که تجارت دو جانبه با استفاده از پول ملی دو کشور و بدون دخالت مستقیم ارز واسط انجام شود، این امکان وجود دارد که ضمن کاهش هزینههای مبادله، خطرات ناشی از استفاده از ارزهای خارجی به حداقل برسد. بدون تردید هر کشوری با هدف تأمین حداکثری منافع ملی در تجارت خارجی، خواستار استفاده بیشتر از پول ملی خود است. منوط بر اینکه حجم پول ملیای که قرار است مبادلات تجاری کشور را پشتیبانی کند در کنترل بانک مرکزی باشد تا در سیاستهای پولی اختلال ایجاد نکند. رعایت اصل تأمین منافع متقابل در تجارت خارجی مستلزم استفاده از پول کشورها به اندازه حجم تجارت منوازن هر کشور است.

در سازوکار ارائه شده در این طرح، تجار دو کشور تنها از پول ملی خود برای تجارت استفاده میکنند. به گونهای که واردکننده بعد از گشایش اعتبارات اسنادی به نفع صادرکننده، واحد پول کشور خود را به بانک تجاری خود پرداخت مینماید و از طرف دیگر صادرکننده بعد از تحویل اسناد به بانک تجاری خود، واحد پول کشور خود را در حساب خود نزد بانک تجاری کشور خود دریافت میکند. البته عملیاتی کردن استفاده از پولهای ملی در معاملات دو جانبه نیازمند توافق بانکهای مرکزی طرفین تجاری است. چراکه سازوکار مذکور مبتنی بر خلق پول جدید به میزان تقاضای مبادلاتی بوجود آمده برای پول ملی است. حجم و گستردگی سوابق تجاری طرفین مهمترین عامل برای حصول توافق در این زمینه محسوب میشود. بر اساس این توافق، بانکهای مرکزی اعتبار معینی را به واحد پول ملی خود برای یک دوره محدود زمانی به منظور تجارت با کشور دیگر در حسابی نزد خود به نام بانک مرکزی آن کشور، ایجاد میکنند. ارزش اعتبار ایجاد شده برای هر کشور با یکدیگر معادل است. میزان این اعتبار بر اساس نرخ متقابل[8] و یا به عبارتی نرخ برابری هر یک از پولهای ملی با یک ارز جهانروا و یا طلا تعیین میشود.

مسالهای که وجود دارد این است که بانکهای مرکزی هر کشوری به منظور بهتر مدیریت نمودن ریسک خود تنها حاضرند به ارزهای جهانروا اندوخته داشته باشند. بنابراین در حالت عادی حاضر به پذیرفتن تنوع در ذخایر ارزی خود نیستند. این مساله از طریق توافق معاوضه پولی قابل حل است. در این توافق بانک مرکزی هر کشور ریسک مربوط به واحد پول خود را تقبل مینماید. بدین معنا که در پایان دوره مورد توافق، بانکهای مرکزی متعهد میشوند که اعتبارات ایجاد شده برای یکدیگر را به نرخ زمان گشایش باز پس گیرند.

وجود حساب بانکهای مرکزی نزد یکدیگر این امکان را فراهم میسازد تا تجار دو کشور بتوانند از طریق پول ملی خود تجارت دو جانبه داشته باشند. بدین ترتیب که وارکننده کالا یا خدمت که بایستی هزینه معامله را پرداخت نماید این پرداخت را به واحد پول ملی کشور خود نزد بانک تجاری خود انجام میدهد (مرحله 1). بعد از آن بانک تجاری، این مبلغ را به حساب بانک مرکزی کشور صادرکننده نزد بانک مرکزی کشور خود واریز مینماید (مرحله 2). تا اینجا تمام عملیات بانکی به واحد پول کشور واردکننده صورت گرفته است. بعد از این مرحله، بانک مرکزی کشور واردکننده دستور پرداختی معادل مبلغ مذکور اما به واحد پول کشور صادرکننده به بانک مرکزی کشور صادرکننده ارائه میکند که طی آن این مبلغ از حساب خود به حساب ذینفع –صادرکننده- نزد یکی از بانکهای تجاری کشور صادرکننده واریز شود مرحله (3). در پایان، شرکت صادرکننده –ذینفع- امکان دسترسی به مبلغ معامله را به واحد پولی کشور خود دارد مرحله (4). مراحل فوق در مورد تجارت دو جانبه ایران و چین با نرخ 1:1500 در شکل (4) نشان داده شده است. ملاحظه میشود پرداختهای مرحله اول و دوم به به واحد پولی کشور واردکننده و مراحل سوم و چهارم به واحد پولی کشور صادرکننده صورت میگیرد. در زمانی که تجارت دو طرفه است فرآیند فوقالذکر در جهت عکس صورت میگیرد و موجودی حسابهای بانکهای مرکزی نزد یکدیگر تعدیل میشود.

اما مسالهای که باقی میماند این است که اگر تجارت نا متوازن باشد در این صورت حساب بانک مرکزی کشور صادرکننده نزد بانک مرکزی کشور وارد کننده متورم خواهد شد و برعکس. این اتفاق ممکن است برای کشوری که مازاد واردات دارد مطلوب باشد اما برای کشوری که مازاد صادرات دارد مطلوب نیست. توافقی که در بالا توصیف شد که موسوم به توافق "خط معاوضه نقدینگی" (Liquidity Swap Line) است، از این مساله پیشگیری مینماید. چرا که بانکهای مرکزی کشورها متعهد به باز پس گیری مبالغ حسابهای ایجاد شده به نرخ زمان گشایش هستند بنابراین از این جهت ریسکی متوجه کشور دارنده مازاد صادراتی نخواهد بود. به عبارت دیگر در صورتی که مجموع واردات و صادرات دو کشور در پایان هر دوره، متوازن باشد نیازی به تسویه و بروز رسانی حسابهای بانکهای مرکزی نزد یکدیگر نخواهد بود. در غیر این صورت، در پایان هر دوره موجودی حسابها با نرخ برابری زمان گشایش به روز میشود و کسری احتمالی هر کدام از حسابها در مقایسه با موجودی اولیه در ابتدای دوره، توسط بانکهای مرکزی برای دوره جدید بهروز میشود. نرخ بهره توافقی که به موجودی حسابها در طول دوره تعلق میگیرد از منفعت ناشی از کسری تجاری در طول دوره برای یک کشور میکاهد. البته به منظور حفظ توازن و ایجاد اطمینان بیشتر برای شرکای تجاری، بدهی هر کشور در هر دوره میتواند دارای یک سقف حداکثری باشد.

6-2- ملاحظات اقتصادی در ساز و کار جایگزین

بکارگیری پولهای ملی در تجارت دوجانبه ممکن است ملاحظات اقتصادی در پی داشته باشد که جریان عادی اقتصاد را دچار اختلال کند. در ادامه اهم ملاحظات اقتصادی که بر این طرح مترتب است بررسی میشود:

6-2-1- وجود نرخهای تورم متفاوت در دو کشور طرف تجاری

کاهش ارزش پول ملی یک کشور اصلیترین عاملی است که سایر کشورها را از پذیرش چنین تعاملی با کشور دارای تورم باز میدارد. چرا که در راهکار پیشنهادی بانکهای مرکزی ناگزیر از داشتن داراییهای متنوع نزد کشورها هستند و کاهش ارزش پول ملی یک کشور و یا به عبارتی وجود تورم در یک کشور به معنی کاهش ارزش دارایی سایر کشورها نزد آن کشور است. طرح جایگزین که به نوعی توافق خط معاوضه نقدینگی (Liquidity Swap Line) است، اساسا برای رفع این مشکل طراحی شده است به گونهای که ریسک ناشی از تغییر ارزش پول ملی هر کشور متوجه بانک مرکزی همان کشور است.

6-2-2- تغییر ارزش پول ملی ناشی از بکارگیری ساز و کار جایگزین

از آنجا که بانکهای مرکزی کشورها متولی حفظ ارزش پول ملی و ثبات در سیاستهای پولی هستند باید دید که آیا طرح استفاده از پولهای ملی در تجارت دو جانبه باعث تغییر در ارزش پول ملی یک کشور میشود یا خیر؟ به خصوص اینکه نرخ برابری پولهای ملی اثر مستقیم بر توان صادراتی کشورها میگذارد و از این جهت حساسیت کشورهای صادرات گرا به این موضوع بیشتر نیز میباشد.

چنانچه در تشریح ساز و کار جایگزین بدان اشاره شد، از یک سو تقاضای مبادلاتی که قبلا با ارز واسط (دلار، یورو و...) صورت میگرفته است در طرح جایگزین، قرار است با پول ملی انجام شود. این امر منجر به افزایش تقاضا برای پول ملی میشود که بالا رفتن ارزش پول ملی و کاهش صادرات را در پی دارد. از سوی دیگر در گام اول توافق میان بانکهای مرکزی، دو طرف مبادرت به خلق پول جدید برای یکدیگر مینمایند که به معنای افزایش پایه پولی است که منجر به بی ارزش شدن پول ملی میشود. ملاحظه میشود که نیرویهای عرضه و تقاضا در خلاف جهت یکدیگر، ارزش پول ملی را متاثر میکنند. در صورتی که بانکهای مرکزی اعتباری که برای یکدیگر خلق مینمایند دقیقا به میزان تقاضای مبادلاتی جدید برای پول ملی باشد تغییر ارزشی در پول ملی صورت نخواهد گرفت.

اگر طرح استفاده از پولهای ملی قرار بود در سطح بانکهای تجاری عملیاتی شود در این صورت مساله تغییر ارزش پول ملی بسادگی قابل حل نبود و شاید یکی از دلایل عدم تحقق این خواسته توسط ج.ا.ایران، پیگیری آن در سطح بانکهای تجاری کشورهای طرف مقابل بوده است. قطعا بانکهای مرکزی نیز به دلیل اینکه متولی سیاستهای پولی هستند با عملیاتی شدن این طرح در سطح بانکهای تجاری به دلایل فوقالذکر مخالفت میکنند.

6-2-3- مسائل ناشی از دو نرخی بودن ارز در ایران

متاسفانه در شرایط کنونی دو نرخی بودن ارز در اقتصاد ایران علاوه بر مضرات دیگری که برای اقتصاد کشور دارد ساز و کار مذکور را نیز در گام اول دچار اختلال مینماید. به دلیل که صادر کننده خصوصی ایرانی در شرایط ارز دو نرخی ترجیح میدهد ارز ناشی از صادرات خود را خارج از سیستم تعریف شده بانک مرکزی برای تسویه ریال و ارز کشور طرف تجاری، در بازار آزاد به قیمت بالاتری به فروش برساند. بنابراین به نظر میرسد انگیزه کافی برای پیوستن صادرکنندگان بخش خصوصی به این طرح وجود نداشته باشد. اما باید توجه شود که بخش عمده صادرات ج.ا.ایران مربوط به دستگاههای دولتی است به گونهای که ریال معادل ارز صادراتی آنها در اختیار بانک مرکزی قرار میگیرد تا با نرخ مرجع به خزانه کشور واریز شود. بنابراین برای اجرایی شدن ساز و کار جایگزین، در گام اول ضرورتی ندارد در انتظار تک نرخی شدن نرخ ارز دست روی دست گذاشته شود. فلذا چنانچه در مقدمه طرح اشاره گردید می توان در گام اول بخشی از تجارت ایران در قالب ساز و کار جدید عملیاتی شود.

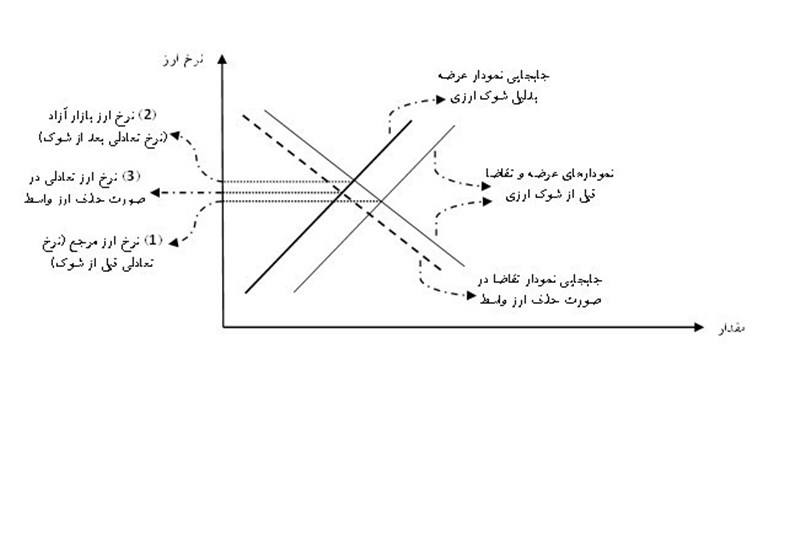

از سوی دیگر نشان داده میشود که در گام اول عملیاتی شدن ساز و کار جایگزین، به تک نرخی شدن ارز کمک خواهد کرد. از آنجا که به دلیل تحریمهای بانکی عملیات نقل و انتقال ارز توسط بانک مرکزی با مشکل مواجه گردیده است لذا در بازار داخل، طرف عرضه دچار شوک منفی شده است که دلیل اصلی بالا رفتن نرخ ارز در بازار آزاد میباشد. اگر ساز و کار جایگزین برای پوشش دادن سهمی از تجارت ج.ا.اایران در گام اول عملیاتی شود بخشی از تقاضای ارز برای واردات، از طریق پول ملی پوشش داده میشود و به همان نسبت از تقاضای ارز واسط (عمدتا دلار و یورو) کاسته میشود که باعث همگرا شدن نرخ مرجع و بازار آزاد خواهد شد. به بیان دیگر از آنجا که ارز به دلیل محدودیتهای ارزی ناشی از تحریم و عدم توان بانک مرکزی در عرضه ارز نمودار عرضه به سمت چپ منتقل شده است - مطابق شکل (5)- این موضوع باعث افزایش نرخ تعادلی ارز در بازار گردیده است، در صورتی که ساز و کار پیشنهادی اعمال شود تقاضای ارز واسط کاهش می یابد که باعث جابجایی نمودار تقاضای ارز به سمت چپ میشود. در این صورت قیمت تعادلی به سطح قبلی یا نزدیک به نرخ مرجع همگرا خواهد شد.

شکل 5: همگرا شدن نرخ ارز بازار آزاد و نرخ ارز مرجع در صورت اعمال ساز و کار جایگزین

6-2-4- در نظر گرفتن مقرارات داخلی کشورها

بکارگیری پولهای ملی در تجارت دو جانبه ممکن است با مقرارات داخلی کشورها تداخل داشته باشد. به عنوان مثال مشوقهای صادراتی که کشورهای صادراتگرا به صادرکنندگان خود ارائه میدهند معمولاً در ازای دریافت ارز صادراتی است؛ در صورتی که در ساز و کار مذکور صادرکننده در ازای صادرات، پول ملی کشور خود را بهدست میآورد. البته از آنجا که ساز و کار استفاده از پولهای ملی از مسیر بانکهای مرکزی صورت میگیرد لذا برای حاکمان اقتصادی، این مساله قابل کنترل است. به هر صورت لازم است مقرارت داخلی کشورها در نظر گرفته شود و در مذاکرات و توافقات بانکهای مرکزی با یکدیگر منظور شود.

6-3- وضعیت توافقات معاوضه پولی میان کشورهای جهان بعد از بحران اخیر اقتصادی

ساز و کار ارائه شده در بخش قبل، از نوع توافقات "معاوضه پولی" (Currency Swap) و به طور خاص در قالب فوقالذکر، موسوم به "خط معاوضه نقدینگی" (Liquidity Swap Line) است که در میان بانکهای مرکزی از ابتدای سال 2008 تا کنون توسعه زیادی یافته است.

اولین بار ایالات متحده (فدرال رزرو) در دسامبر 2007 که ورشکستگی بانکهای بزرگ خود همچون لمن برادرز را در پیش رو داشت در راستای ماموریتهای پولی و بانکی خود برای حفظ اعتبار دلار، اقدام به ایجاد Liquidity Swap Line[9] برای بانک مرکزی اروپا و بانک ملی سوئیس نمود. پس از آن نیز به طور فزایندهای ایالات متحده مبادرت به انعقاد چنین قراردادهای نموده است. این اقدام ایالات متحده برای جلوگیری از خدشهدار شدن اعتبار دلار و پیشگیری از سرازیر شدن دلارهای منتشره در خارج از ایالات متحده به داخل اقتصاد امریکا ارزیابی میشود. در واقع در این قراردادها ایالات متحده در ازای دریافت یک سپرده ارزی به واحد پول کشور مقابل، مبادرت به ایجاد خط اعتباری دلاری با نرخ تضمین شده برای کشور مقابل مینماید. به این ترتیب کشور مقابل نگران ریسک نوسان نرخ دلار نخواهد بود[10] و همچنان دلار در خارج از مرزهای ایالات متحده تامین کننده تقاضای مبادلاتی خواهد بود.

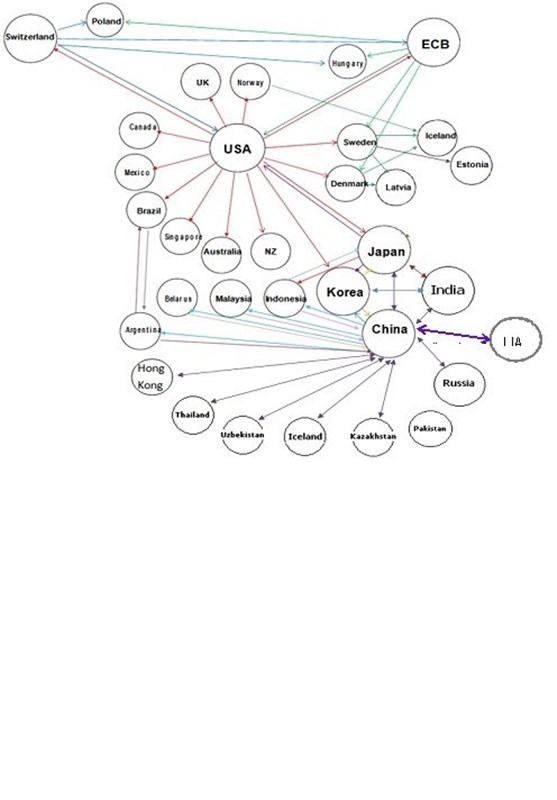

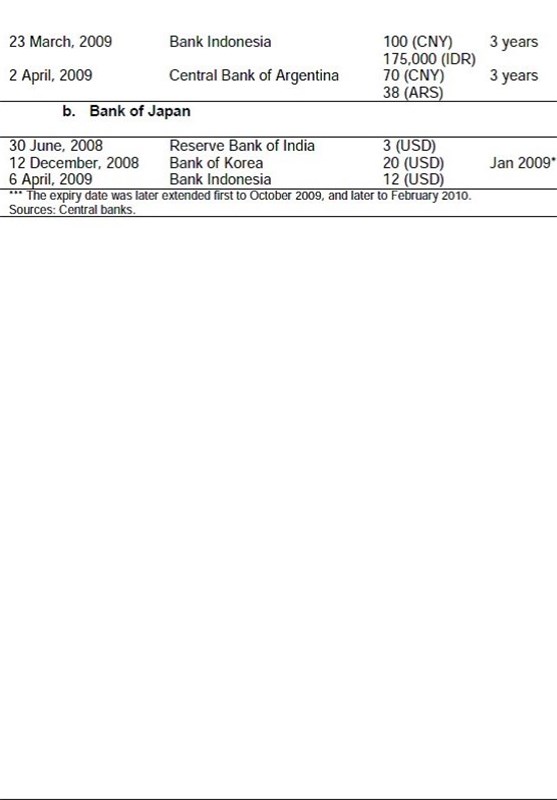

از دسامبر تا کنون 2008، کشور چین نیز به موازات ایالات متحده قراردادهای متعددی با کشورهای طرف تجاری خود منعقد نموده است اما این بار نه بهخاطر حفظ اعتبار دلار بلکه به دلیل عدم استفاده از دلار در مبادلات تجاری این قراردادها منعقد شده است. در واقع در این حالت کشور چین و کشور مقابل هر دو برای یکدیگر خط اعتباری به واحد پول خود با نرخ تضمین شده –نرخ زمان گشایش اعتبار- ایجاد مینمایند تا دو کشور بتوانند از طریق این ذخایر ارزی بدون ریسک، مبادلات تجاری فیمابین را بدون استفاده از دلار سامان دهند.[11] شکل (6) بیانگر وضعیت قراردادهای معاوضه پولی تا ژانویه 2012 است. همچنین جدول (4) اهم توافقات معاوضه پولی میان بانکهای مرکزی را طی سالهای 2008 و 2009 نشان میدهد.

شکل (6): شبکه توافقات معاوضه پولی میان کشورها از سال 2008 تا پایان ژانویه 2012

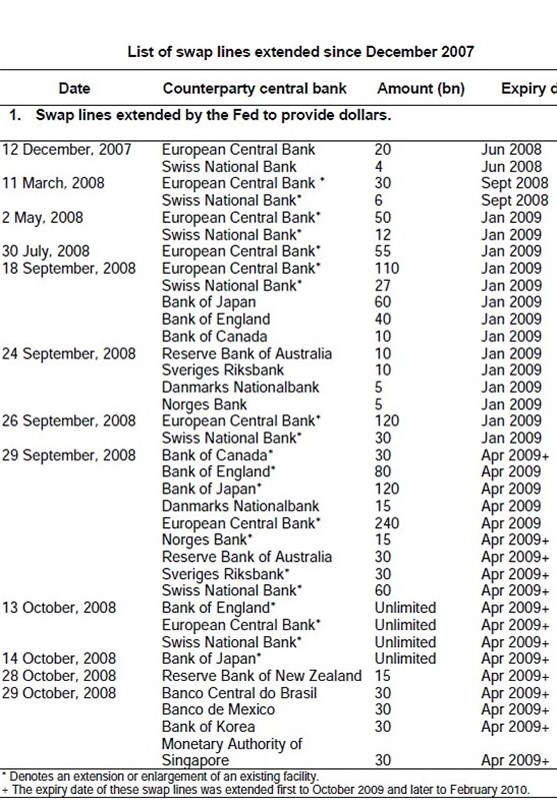

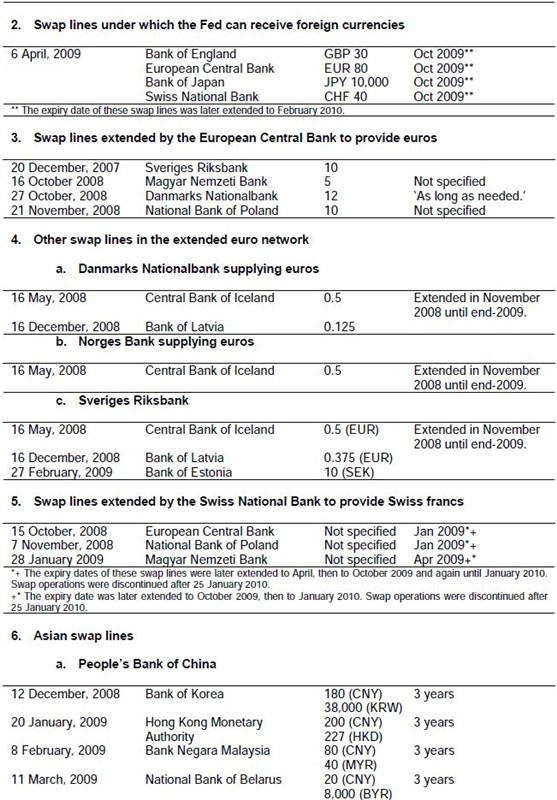

جدول (4) اهم توافقات معاوضه پولی میان بانکهای مرکزی طی سالهای 2008 و 2009

[1] حساب جاری در این نمودار، حاصل تفریق واردات کالا و خدمات از صادرات کالا و خدمات است.

7[2] صادرکنندگان نفت شامل اکوادور، ونزوئلا، اندونزی، بحرین، ایران، عراق، کویت، 18عمان، قطر، عربستان، امارات، الجزایر، گابون و نیجریه.

[3] European Payments Union (EPU)

[4] European Monetary Agreement (EMA)

[6] صادرات غیر نفتی، کلیه صادرات ایران بدون احتساب اقلام نفت خام، گاز طبیعی، نفت کوره، نفت سفید و میعانات گازی است که توسط شرکت ملی نفت ایران و شرکت ملی گاز ایران صادر میگردد. بقیه اقلام فرآوردههای نفتی جز آمار صادرات غیر نفتی محسوب میشود.

[9] The Federal Reserve operates swap lines under the authority of Section 14 of the Federal Reserve Act and in compliance with authorizations, policies, and procedures established by the FOMC.

[10] These swaps involve two transactions. When a foreign central bank draws on its swap line with the Federal Reserve, the foreign central bank sells a specified amount of its currency to the Federal Reserve in exchange for dollars at the prevailing market exchange rate. The Federal Reserve holds the foreign currency in an account at the foreign central bank. The dollars that the Federal Reserve provides are deposited in an account that the foreign central bank maintains at the Federal Reserve Bank of New York. At the same time, the Federal Reserve and the foreign central bank enter into a binding agreement for a second transaction that obligates the foreign central bank to buy back its currency on a specified future date at the same exchange rate.

[11] Many of the swap lines established by the People’s Bank of China had the longer-term objective of promoting bilateral trade in the trading partners’ own currencies, without the use of the US dollar. (Central bank co-operation and international liquidity in the financial crisis 2008-2009, BIS working paper No 310, William A Allen and Richhild Moessner, May 2010)

انتهای پیام/