ماجرای دنباله دار معوقات بانکی !

خبرگزاری تسنیم: اما در ایران به دلیل وجود تورم، عدم بازپرداخت وام بیشتر به سود خواهد بود. در این شرایط اگر کسی وامش را در موعد مقرر بازپرداخت کند باید تعجب کرد. چراکه دنیای اقتصاد دنیای تعارفات نیست بلکه دنیای نفع شخصی است.

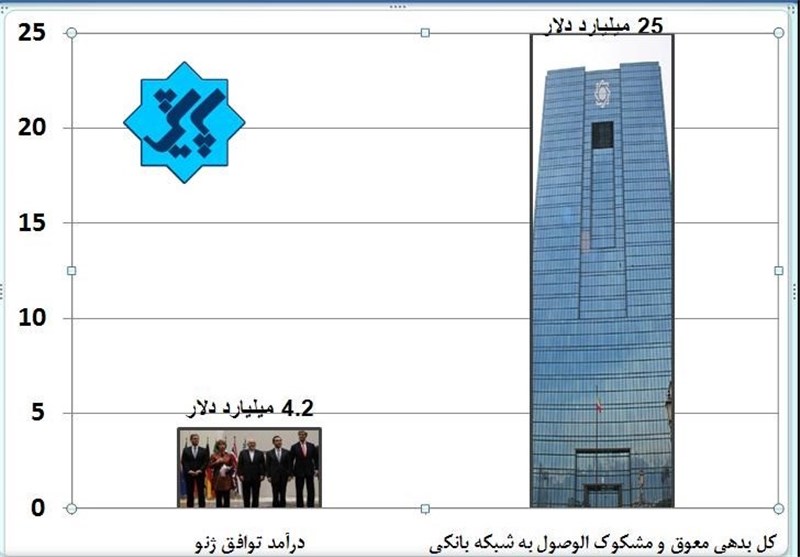

اخیرا مرکز پژوهشهای مجلس گزارش جدیدی درباره معوقات بانکها منتشر کرده است که بر اساس آن، معوقات تسهیلات غیرجاری بانکها در مجموع 87 هزار میلیارد تومان اعلام شده است. طبق این گزارش بدهکاران بانکی بالای 100 میلیارد تومان 61 نفر هستند که با 15 هزار میلیارد تومان بدهی، 19 درصد کل بدهکاران تسهیلات غیرجاری را شامل می شوند. همچنین 110 نفر نیز بین 50 تا 100 میلیارد تومان بدهی دارند که در مجموع با 7500 میلیارد تومان، 9 درصد بدهکاران را تشکیل می دهند. تحلیل علل و زمینههای پدید آمدن معضل معوقات بانکی از اهداف این نوشتار است که در ادامه به آن پرداخته خواهد شد. تفاوت نرخ سود بانکی با میزان تورم، ضعف در نظارت پیشینی بانکها، تلاش بدهکاران برای ثبت اموال خود به نام دیگران، نبود اعتبارسنجی برای مشتریان و تهدید به اعلام ورشکستگی از جانب برخی بدهکاران از مهمترین راههای وجود حجم انبوه معوقات بانکی اعلام شده است. اما به نظر می رسد در این میان تفاوت سود بانکی با میزان تورم از اهمیت بالاتری برخوردار باشد. نرخ واقعی بهره بانکی در ایران منفی است، چرا که نرخ سود بانکی منهای تورم، نرخ واقعی بهره بانکی را نشان می دهد. به عنوان نمونه اگر نرخ سود بانکی اعلام شده 28 درصد و نرخ تورم 40 درصد باشد، نرخ سود واقعی بانک ها منفی 12 درصد است.

وقتی نرخ سود بانکی منفی باشد، مفهومش این است که قرض دهنده متضرر خواهد شد و قرض گیرنده سود میکند. در این شرایط همه خواهان دریافت وام از نهادهای بانکی و مالی هستند. هر چه مبلغ وام و همچنین دوره بازپرداخت آن بیشتر باشد، سود بیشتری عاید وام گیرنده خواهد شد. در شرایط نرخ بهره منفی، به دریافت کننده وام، گویا جایزه و یارانه هم داده میشود. در سیستمهای متعارف دنیا معمولا از وام گیرنده نرخی به عنوان سود و بهره دریافت میشود حتی درصدی هم مالیات اخذ میشود. اما برخلاف این روند معمول در دنیا، در ایران حتی به نوعی یارانه نیز به وام گیرنده نیز اعطا میشود. متاسفانه در این روند حتی مسابقه به راه افتاده؛ به طوری که افراد داراتر و کسانی که از فرصتها و رانتها نیز برخوردارند از مبالغ و وامهای بیشتری بهرهمند میشوند و افرادی که از چنین امکانی محرومند از دریافت وام نیز بهرهمند نمیشوند. این معضل البته به دلیل ضعف و سستی پایه های سیستم بانکی در ایران است. طبیعی است که در این شرایط دریافت کنندگان وامها نیز هیچ انگیزهای برای برگرداندن وام ندارند. در حالی که باید از دریافت کننده وام مالیات اخذ شود. این عامل بی تردید از مطلوبیت بیش از حد دریافت وام خواهد کاست و دریافت کننده وام را مجبور خواهد کرد که وام را در سررسیدش بازپرداخت کند. برای چنین وضعیتی در دنیا، هم نرخ دیرکرد و هم مالیات مضاعف وضع شده است.

اما در ایران به دلیل وجود تورم، عدم بازپرداخت وام بیشتر به سود خواهد بود. در این شرایط اگر کسی وامش را در موعد مقرر بازپرداخت کند باید تعجب کرد. چراکه دنیای اقتصاد دنیای تعارفات نیست بلکه دنیای نفع شخصی است. در هر صورت این جریان از زمینهای به نام نرخ بهره منفی نشأت میگیرد که در این روند با ملحقات و شروط مکملی مثل فقدان حضور جدی بانک مرکزی و نهادهای حکمران بانکی و پولی نیز همراه و تشدید میشود. چاره کار، صفر کردن نرخ بهره بانکی و بازگشت به اقتصاد غیر ربوی و اسلامی است. امروزه در اقتصاد ایران در شرایطی به سر میبریم که گویا نهادی به نام بانک مرکزی در معنای حقیقی آن وجود ندارد بلکه بیشتر با تابلوی بانک مرکزی مواجه هستیم. شاهد مثال این ادعا مصاحبهها و مواضع رئیس کل بانک مرکزی است که به صراحت اعلام کرده است که بانک مرکزی و شورای پول و اعتبار نسبت به جریانات مالی و بانکی و نهادهای حاضر در این عرصه حکمرانی لازم را ندارد. از همین رو این معوقات نتیجه چنین شرایطی خواهد بود. البته درست است که عمده ترین معوقات بانکی مربوط به دانه درشتها است اما بخشی از این معوقات نیز مربوط به وامهای خرد نیز می شود. همه در این سیکل معیوب، انگیزه بازپرداخت وام را ندارند.

تعلل بانکها در وصول مطالبات و معوقات بانکی هم این احتمال را تقویت میکند که بانکها نیز از عدم وصول معوقات بانکی منتقع میشوند. به نظر میرسد بانکها از چنین اقدامی دلایل اقتصادی و غیراقتصادی خاص خود را دارند. گاهی هیئتهای مدیره بانکها به علت کلان بودن مبلغ، از پیگیری بازپرداخت وام منصرف میشوند چراکه وثیقههای محکم و قابل اعتنایی از وام گیرنده نگرفتهاند. لذا انگیزهای برای پیگیری بازپرداخت وام ندارند لذا از هرگونه استمهال، تغییر شرایط بازپرداخت و تبدیل وامها به وامهای جدید استقبال میکنند. آمارهای دقیق و موثق در این خصوص وجود دارد که در صورت انکار به وقت مقتضی منتشر خواهد شد. اما راهکار چیست؟ درخصوص راهکارهای بازگشت معوقات بانکی باید گفت در مباحث اقتصاد پولی مبحثی به نام مکانیسم انتشار پول و اعتبار وجود دارد. در این زمینه بانک مرکزی باید مکانیسم را رصد کند و خود را بر روند آن حاکم نماید. درحال حاضر مقررات بانکی ما بسیار ناقص است. لذا از داشتن بانک مرکزی به معنای حقیقی کلمه محروم هستیم.

سالها بانکها خود را با مباحث فقهی بازپرداخت معوقات بانکی مشغول کردهاند. همین موضوع عامل مغفول ماندن اصل مسئله شده است. متأسفانه بانکها با این توجیه که به لحاظ فقهی امکان اخد جریمه به علت تأخیر در پرداخت دین وجود ندارد مسئله را خاتمه یافته اعلام میکنند. کما اینکه به این بند فقهی نیز در روند جاری بانکها عمل نمیشود و جریمه تأخیر دین را اخذ میکنند. باید گفت بانکها یا نمیخواهند بدانند یا اینکه نمیدانند که امکان بازگرداندن مطالبات از طرق دیگر نیز وجود دارد. واقعیت این است که نرخ عدم بازگشت پول به سیستم بانکی بالاست چراکه هزینه ای بر آن مترتب نیست. باید با استفاده از مجموعه ابزارهای پولی و تنبیهی عدم بازگشت پول به بانک را پر هزینه کند. حتی میتوان آن را جرم اعلام کرد. باید هزینههای اقتصادی و غیراقتصادی وقوع جرم را بالا برد. در این زمینه سوالات مهمی وجود دارد: از جمله اینکه چرا سیستم بانکی نمیخواهد بر مقوله اعتبارسنجی مشتریان مستقر شود؟ چرا سیستم بانکی نمیخواهد قانون مبارزه با پولشویی را اجرا کند؟ یکی از پاسخها در مقابل این سوالات این است که واقعا در ایران سیستم بانکی به معنای حقیقی دارای اشکالات جدی است. اینها بیانگر وجود بیماری مزمن اقتصادی در ساختار اقتصاد کشور است.

انتهای پیام/